【財報】交易尚未結清 (Unrealized)的外幣交易如何進行會計處理 (Foreign Currency Transaction)?

根據 IFRS 與 US GAAP 的規定,外幣交易產生的損益必須認列在當期的 Net Income

當公司進行一筆以外幣計價的個別交易(例如賒購或賒銷)時,即便該筆交易尚未結清 (Unrealized),在報表日也必須根據匯率變動調整其價值,並將損益反映在損益表 (Income Statement) 中。

這個觀念稱為「外幣交易的會計處理 (Foreign Currency Transaction)」。

1. 核心觀念:個別交易 vs. 報表折算

外幣交易 (Transaction):指公司的一筆特定買賣,其結算貨幣不是公司的本位貨幣(如:一家美國公司向德國供應商買機器,約定支付歐元)。

處理方式:根據應計基礎 (Accrual Basis),在每個財務報告日(如季末或年末),公司必須重新衡量這筆尚未支付(應付帳款)或尚未收回(應收帳款)的金額。

2. 為什麼記錄在損益表 (Income Statement)?

根據 IFRS 與 US GAAP 的規定,外幣交易產生的損益必須認列在當期的 Net Income,主要原因如下:

貨幣性項目 (Monetary Items):應收帳款 (Accounts Receivable) 與應付帳款 (Accounts Payable) 屬於貨幣性項目。

即時性風險:這些項目代表未來固定金額的現金流入或流出。匯率波動直接改變了公司未來實際要付多少錢或收多少錢的經濟價值。

認列原則:這是會計準則中少數要求「未實現損益」必須立刻進損益表的情形。即便錢還沒真的付出去,但債務的價值已經變了,必須讓投資人知道這對公司獲利的直接影響。

3. 出現場景舉例

假設 A 公司(本位貨幣為美元)在 12 月 1 日向日本廠商買入商品,價格為 1,000,000 日圓,約定明年 2 月付錢(賒購):

12/01(交易日):按當天匯率記錄應付帳款。

12/31(報表日):若日圓升值,代表 A 公司未來要換更多美金才能還債。此時即使還沒付錢, A 公司也必須在 12/31 的損益表認列一筆 外幣交易損失 (Foreign currency transaction loss)。

明年 2 月(結算日):再認列 12/31 到結算日間的匯率變動損益。

4. 記憶方式與區分

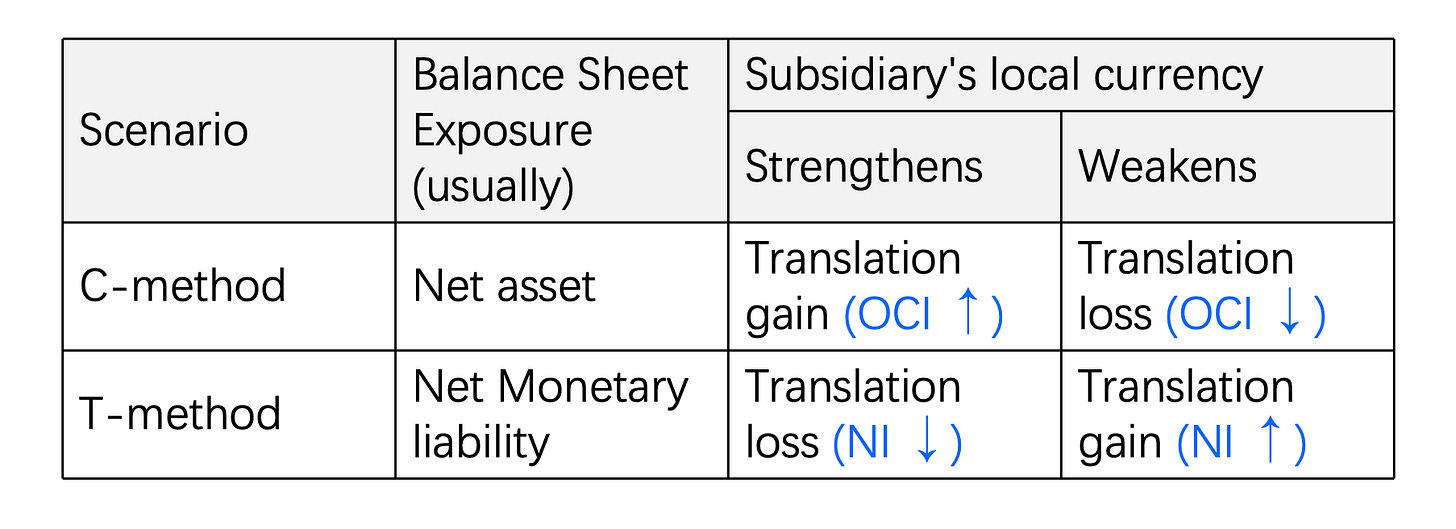

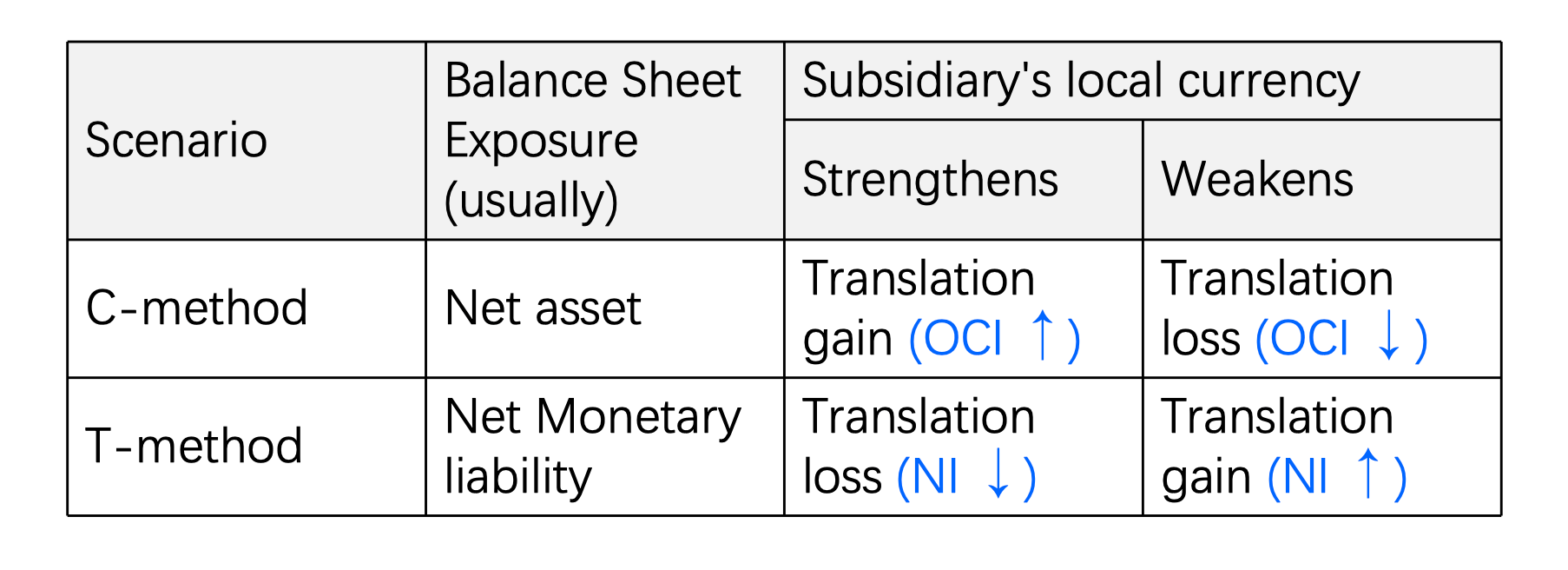

為了不與 C-Method/T-Method 搞混,可以這樣記:

「交易 (Transaction)」是局部、具體的:

買賣東西產生的匯率變動,對公司來說就是營業風險。

既然是營業風險,就要在損益表 (Income Statement) 算清楚,這直接影響盈餘。

「換算 (Translation)」是整體、抽象的:

只是把整間海外子公司的財報「翻譯」成母公司的幣別。

這種整間公司的資產負債價值變動(尤其是 C-Method),通常被視為投資價值的波動,而非營運損益,所以才放在 OCI。

5. 影響什麼?

淨利 (Net Income) 與 EPS:外幣交易損益會直接增加或減少公司的淨利,導致盈餘的波動,即便這些損益尚未實現(現金還沒流動)。

負債與資產價值:在資產負債表上,應收/應付款項會以報表日的現行匯率 (Current Rate) 重新衡量。