【財報】跨國營運會計:時態法(Temporal Method) 是什麼?

跨國營運中的「時態法」(Temporal Method) 觀念整理

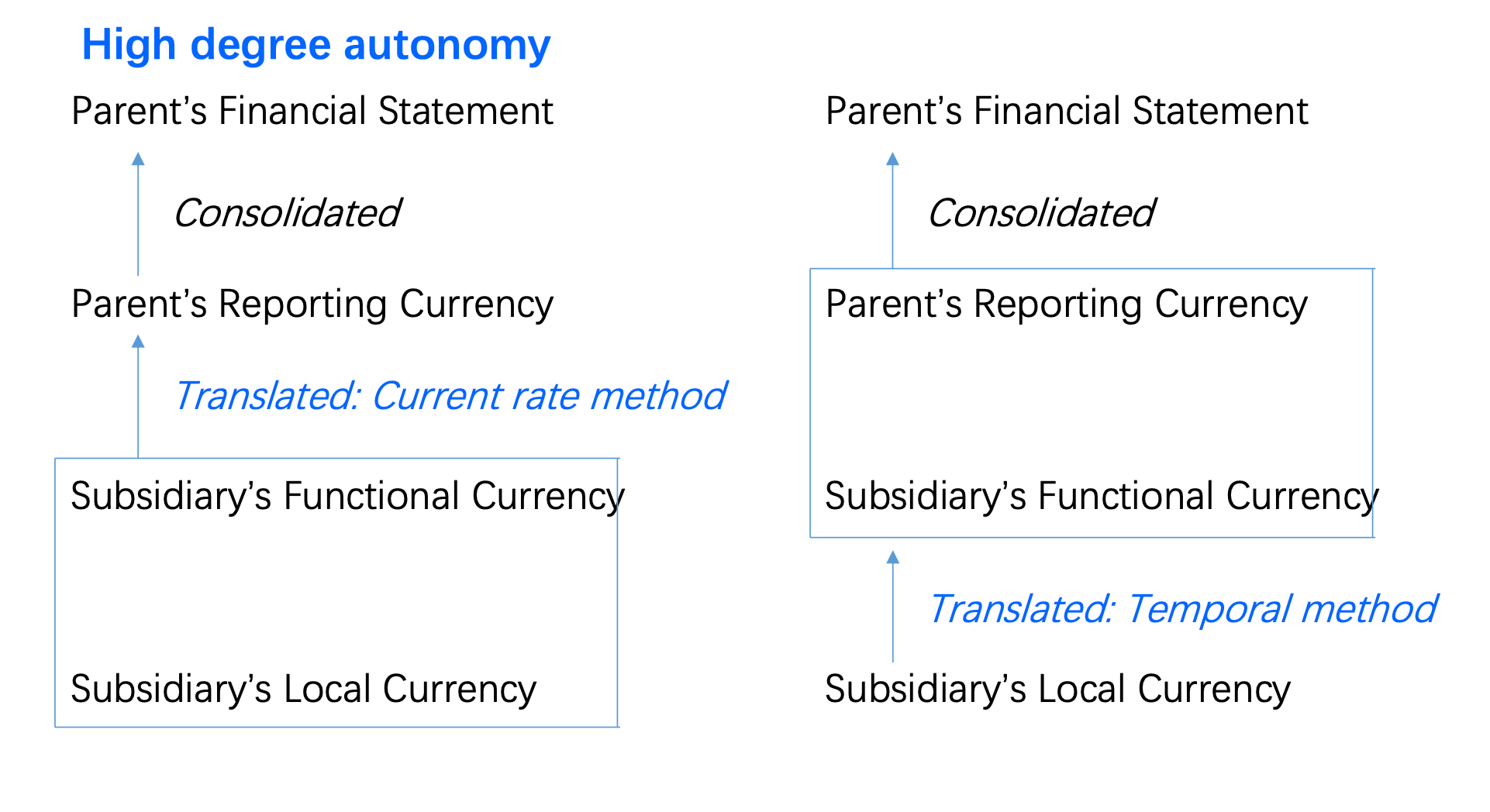

在跨國營運中,當母公司需要將海外子公司(Foreign subsidiary)的財務報表併入母公司報表時,會面臨匯率換算的問題。

時態法(又稱「再衡量法」,Remeasurement)的核心邏輯是:報表的折算應反映資產與負債產生時的經濟實態。

1. 為什麼會有這個觀念?

跨國企業的子公司若其日常經營的功能性貨幣(Functional currency)實際上是母公司的貨幣(例如:子公司只是母公司在海外的一個銷售據點或倉庫,而非獨立經營的實體),則應視同母公司交易的延伸。

時態法(Temporal Method) 的重要性為何?

時態法能確保資產負債表中的非貨幣性資產(如設備、存貨)維持其歷史成本計價的屬性,避免因匯率大幅波動而導致帳面價值扭曲。

這有助於評估企業資產的真實獲利能力與長期償債能力。

2. 核心專有名詞解釋與比喻

針對時態法,分析師必須掌握以下專有名詞:

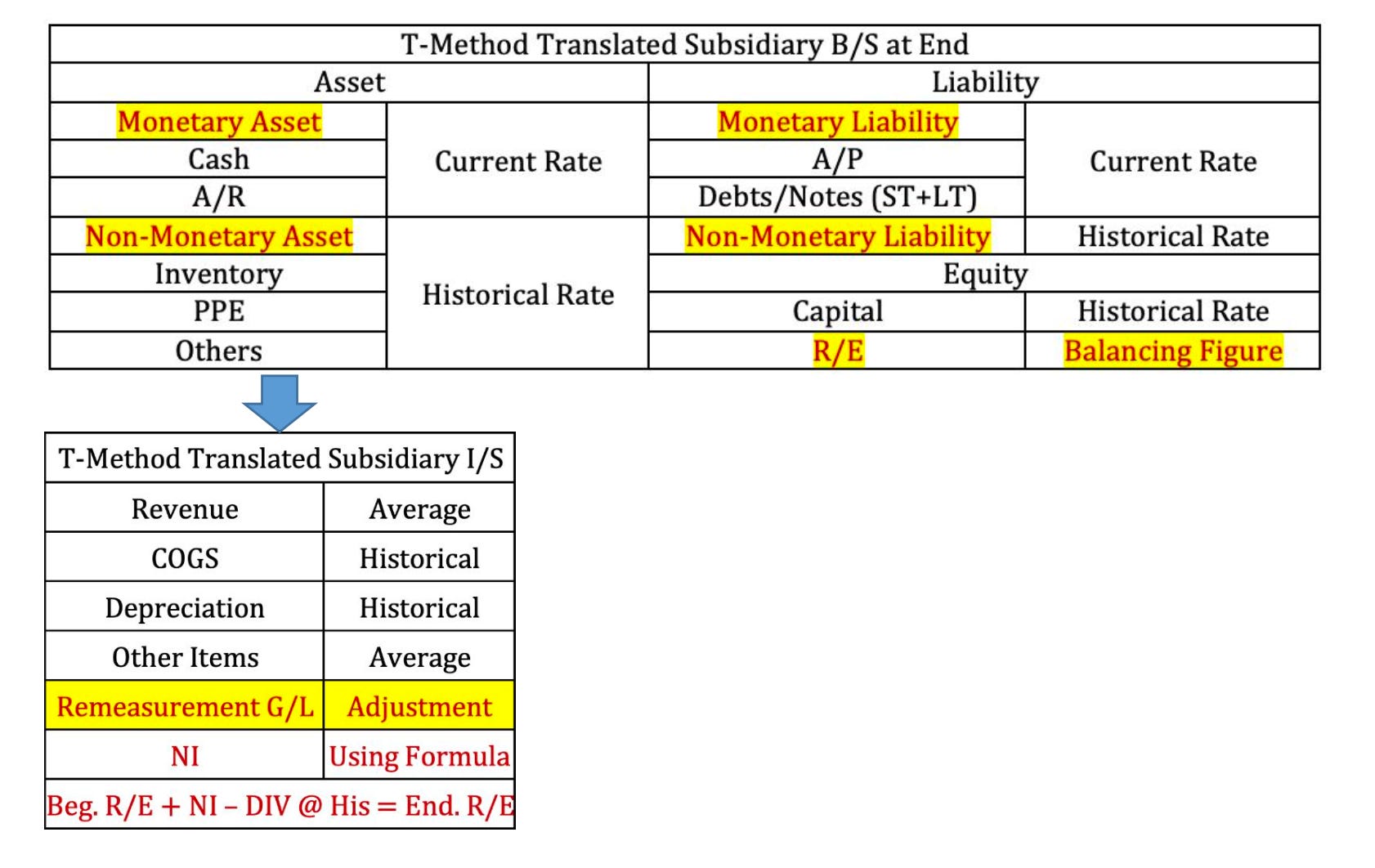

貨幣性項目 (Monetary items):

定義: 指金額固定或可確定的現金、資產或負債。

比喻: 就像是「裝在信封裡的固定現金」,不論匯率怎麼變,信封上寫的金額就是未來的現金流。例如:應收帳款(Accounts receivable)、應付帳款(Accounts payable)。

非貨幣性項目 (Non-monetary items):

定義: 指不具備固定現金流特性的資產,通常以歷史成本計價。

比喻: 像是「倉庫裡的貨物或機器」,它們的價值在於未來的生產力而非固定金額。例如:存貨(Inventory)、固定資產(Property, plant, and equipment, PPE)。

歷史匯率 (Historical exchange rate):

說明: 指取得資產或承擔負債當日的匯率。這保護了資產原始成本的真實性。

現行匯率 (Current exchange rate):

說明: 指資產負債表日(Reporting date)當天的匯率。反映了若今日結算所需的市場價值。

3. 計算與匯率選擇公式整理

在時態法下,不同項目的折算邏輯如下:

(1)區分貨幣與非貨幣性

時態法為何要區分貨幣與非貨幣性?

這是時態法與現行匯率法(Current rate method)最大的區別,其核心邏輯在於計價屬性(Measurement basis)。

貨幣性項目(Monetary items):

定義: 指金額固定或可確定的現金及權利義務。例如:現金、應收帳款、應付帳款、長期借款 。

處理: 使用現行匯率(Current rate)。

原因: 這些項目的價值隨匯率波動而直接變動,反映了企業目前真實的償債或變現能力。

非貨幣性項目(Non-monetary items):

定義: 指不具備固定金額特性的實體資產。例如:存貨、固定資產(PPE)、無形資產。

處理: 使用歷史匯率(Historical rate)(除非該項目以公允價值計價,則用評價日匯率)。

原因: 這些資產以歷史成本入帳。若用現行匯率,會導致資產價值隨匯率上下震盪,無法反映其原始取得成本。

COGS 與折舊為何用不同的匯率?

在損益表中,雖然大部分收入與費用使用平均匯率,但與「非貨幣性資產」相關的費用必須遵循歷史一致性。

銷貨成本 (COGS):

存貨是分批購入的,因此銷貨成本需對應「存貨取得時」的匯率。

若使用先進先出法(FIFO),COGS 會對應較早期的歷史匯率;若用後進先出法(LIFO),則對應較近期的匯率。

折舊與攤銷費 (Depreciation and Amortization):

折舊是對固定資產成本的分配 。

因為資產本身(PPE)是用取得當日的歷史匯率折算,為了讓費用與資產掛鉤,折舊費也必須使用該資產取得時的歷史匯率。

結論: 它們使用不同的匯率,是因為它們對應的資產取得時間點不同。

4. 對財務報表的影響 (Financial Statement Impacts)

時態法會對利潤表產生較大的「帳面震盪」:

損益表 (Income Statement):

因折算產生的匯兌損益 (Translation gain/loss) 會直接計入淨利(Net income),而非股東權益的「其他綜合收益」(OCI) 。這意味著即使子公司本業獲利穩定,匯率的劇烈跳動也會導致母公司的每股盈餘 (EPS) 大幅波動。資產負債表 (Balance Sheet):

由於非貨幣性資產(如機器設備)採用歷史匯率,而貨幣性負債(如債券)採用現行匯率,這會導致會計等式兩端的不對稱,進而產生再衡量損益 。

5. 對財務比率的影響 (Financial Ratio Impacts)

分析師需注意,使用時態法會導致比率分析的變形:

利潤率 (Profitability Ratios):

由於折舊費用(Depreciation expense)使用歷史匯率,若當地貨幣貶值,在時態法下的折舊費用會看起來比現行匯率法「高」,進而壓低毛利率 (Gross profit margin) 。

資產周轉率 (Activity Ratios):

固定資產周轉率 (Fixed asset turnover) 的分母(固定資產)使用歷史匯率,這使得資產價值不會隨著匯率貶值而縮水,比率通常較為保守 。

償債能力 (Solvency Ratios):

負債權益比 (Debt-to-equity ratio) 可能會因匯兌損益直接衝擊保留盈餘(Retained earnings)而變得不穩定。

小結

身為分析師,在審閱跨國公司財報時,應首先確認其採用的折算方法。

若公司處於高通貨膨脹環境或其海外業務高度依賴母公司,時態法能提供較具一致性的歷史成本觀點,但也需警惕其對淨利潤帶來的額外波動性 。