【財報】跨國營運會計:現行匯率法(Current Rate Method)是什麼?

在現今全球化的商業環境中,企業常透過海外子公司進行營運。

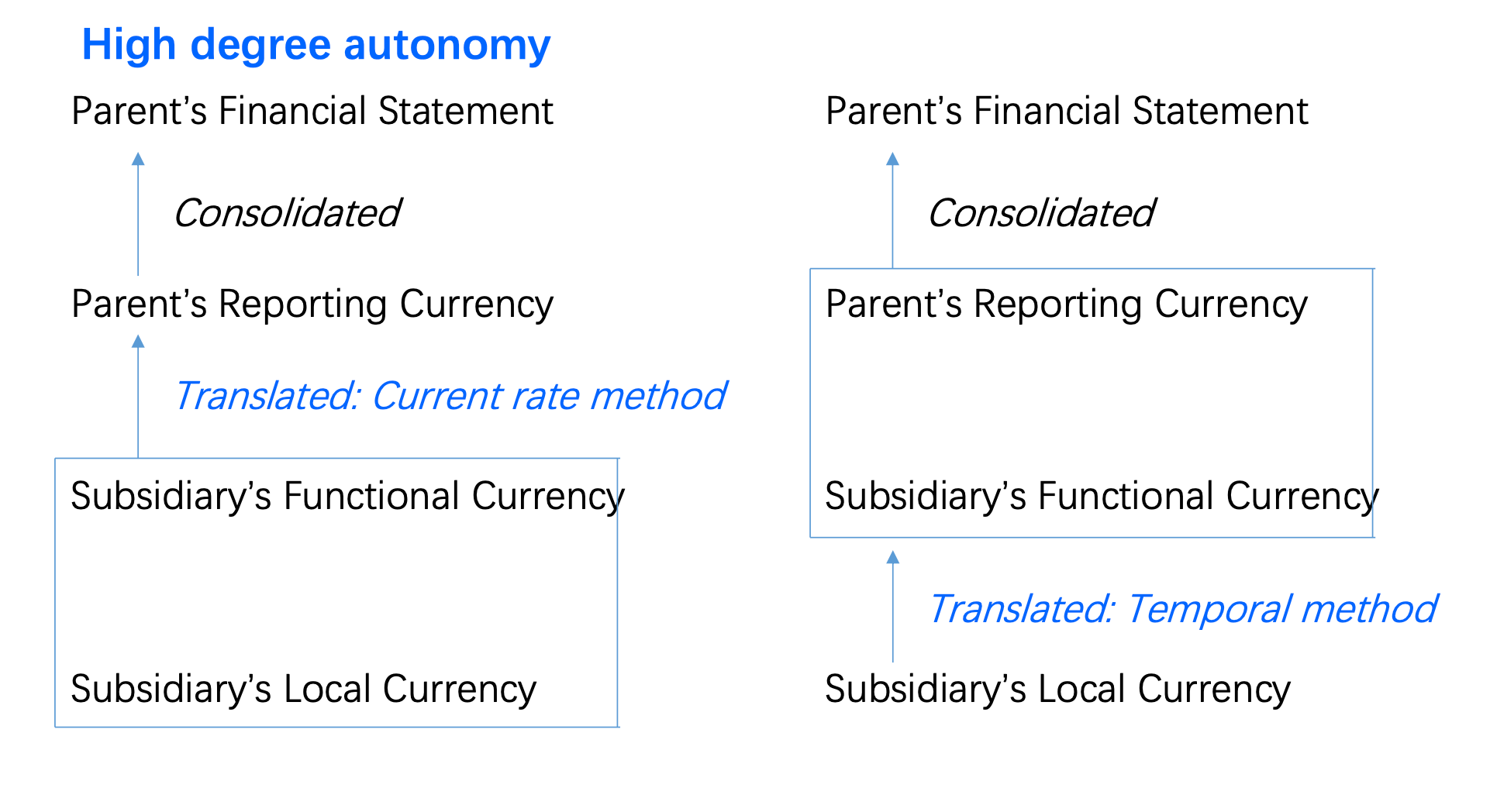

當母公司編製合併財務報表時,必須將子公司的外幣財務報表轉換為母公司的呈報貨幣(Reporting Currency)。

現行匯率法是當子公司的功能性貨幣(Functional Currency,指子公司主要經營環境所使用的貨幣)與母公司的呈報貨幣不同時,最常使用的轉換方法

核心名詞解釋與比喻

功能性貨幣 (Functional Currency):

解釋: 企業在主要經營環境中產生與耗用現金的貨幣。

比喻: 就像一個人的「母語」,是他思考與日常溝通最自然的語言。

現行匯率 (Current Exchange Rate):

解釋: 財務報表結算日當天的匯率。

歷史匯率 (Historical Exchange Rate):

解釋: 交易發生當日的匯率。

功能性貨幣框架 (Functional Currency Framework):

解釋: 會計準則(如 IFRS 或 US GAAP)用來決定如何轉換外幣報表的標準,核心在於辨識子公司的經營實質。

為何需要現行匯率法(Current Rate Method)?其重要性為何?

從分析師的角度看,現行匯率法存在的初衷是為了保持子公司財務報表的原本關係(Financial Results and Relationships)。

保持經營實質: 如果子公司的經營是獨立的(功能性貨幣為當地貨幣),轉換過程不應扭曲其當地的獲利能力與財務比率。

反映經濟現實: 匯率波動對淨投資(Net Investment)的影響會被遞延,因為這被視為未實現的價值變動,不直接影響日常營運損益。

財務報表轉換邏輯與公式整理

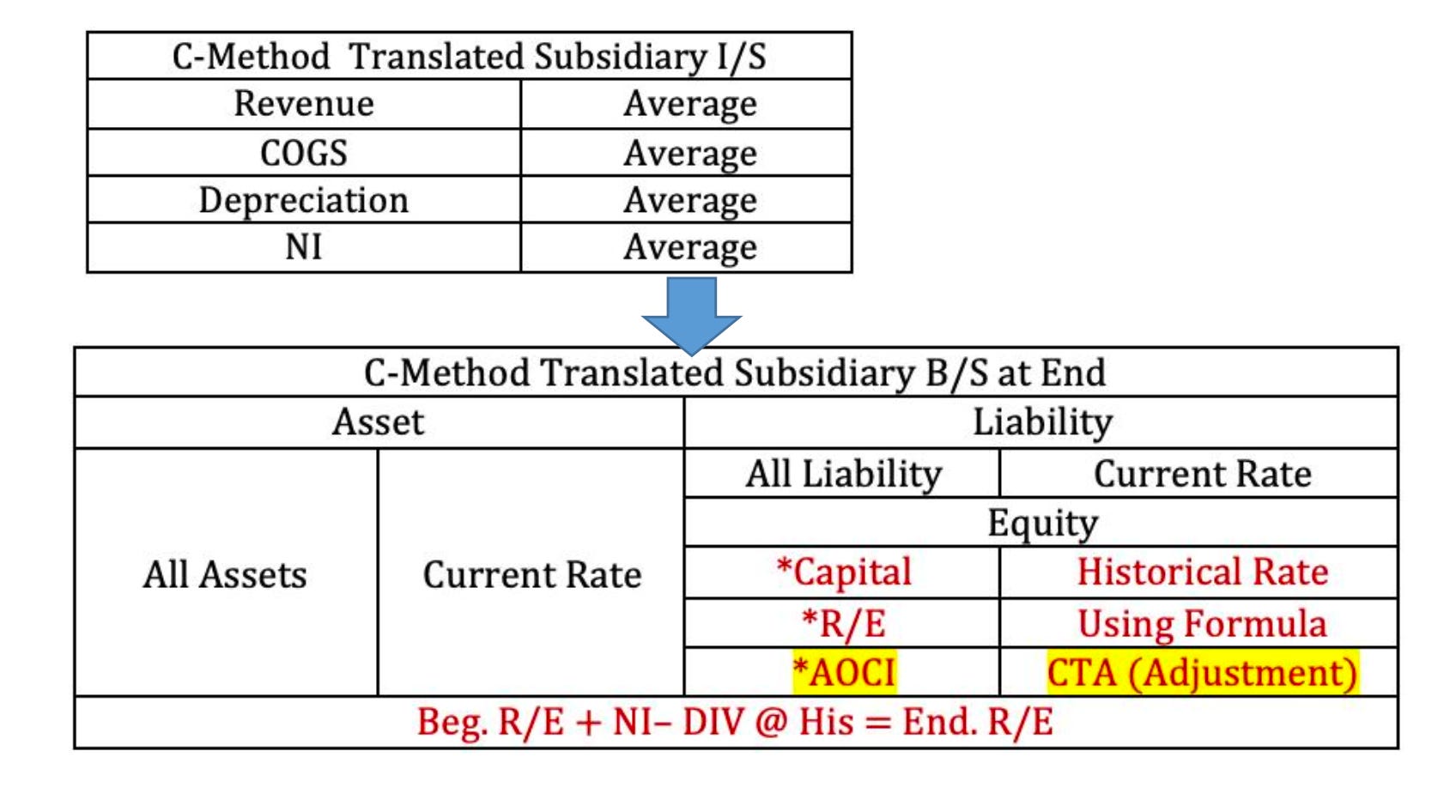

在現行匯率法(Current Rate Method)下,轉換規則相對統一且簡單:

1. 資產負債表 (Balance Sheet)

所有資產與負債: 均採用現行匯率(結算日匯率)轉換。[6]

股本 (Common Stock): 採用歷史匯率轉換。

留存收益 (Retained Earnings): 由各期轉換後的盈餘累積而成。

2. 損益表 (Income Statement)

收入與費用: 採用平均匯率(Average Rate)轉換(假設收入與費用在年度內均勻發生)。

3. 轉換調整數 (Translation Adjustment)

由於資產負債表兩邊使用的匯率不一致,會產生一個平衡數,稱為累積轉換調整數 (Cumulative Translation Adjustment, CTA)。

計算邏輯:

會計處理: 根據 IFRS 與 US GAAP,CTA 不出現在損益表中,而是列為其他綜合損益 (Other Comprehensive Income, OCI),並累積於資產負債表的權益 (Equity) 項下。

對財務報表與比率的影響分析

分析師必須注意匯率波動如何透過轉換機制「扭曲」或「展現」財務數據:

財務報表影響 (Financial Statement Impact)

權益變動: 若子公司所在地貨幣升值,CTA 通常為正值,會增加母公司的合併淨資產(Net Assets);反之則減少。

損益波動: 雖然轉換調整不進損益表,但由於收入與費用使用平均匯率,當地貨幣強勢時,轉換後的營收與毛利會顯得較高。

財務比率影響 (Financial Ratio Impact)

現行匯率法(Current Rate Method)的設計能保持大多數基於單一報表的比率(如純粹的利潤率),但會影響混合比率:

純資產負債表比率(如 流動比率 Current Ratio):

影響: 由於分子(流動資產)與分母(流動負債)都使用相同的現行匯率,比率維持不變。

純損益表比率(如 毛利率 Gross Profit Margin):

影響: 分子與分母皆使用平均匯率,比率維持不變。

混合比率(如 總資產報酬率 ROA, 權益報酬率 ROE):

影響: 會發生變動。因為分子(淨利)使用平均匯率,而分母(資產或權益)使用現行匯率。若當地貨幣升值,分母增加的幅度通常大於分子,可能導致 ROA 或 ROE 被「拉低」。

小結

現行匯率法(Current Rate Method)像是一面「保持比例的縮放鏡」。它確保了子公司在海外的經營成績不會因為轉換成美金或歐元而失去其原始的商業結構。

然而,分析師在比較不同年度的表現時,必須區分多少增長是來自實際營運改善,多少是來自匯率折算的會計利益。