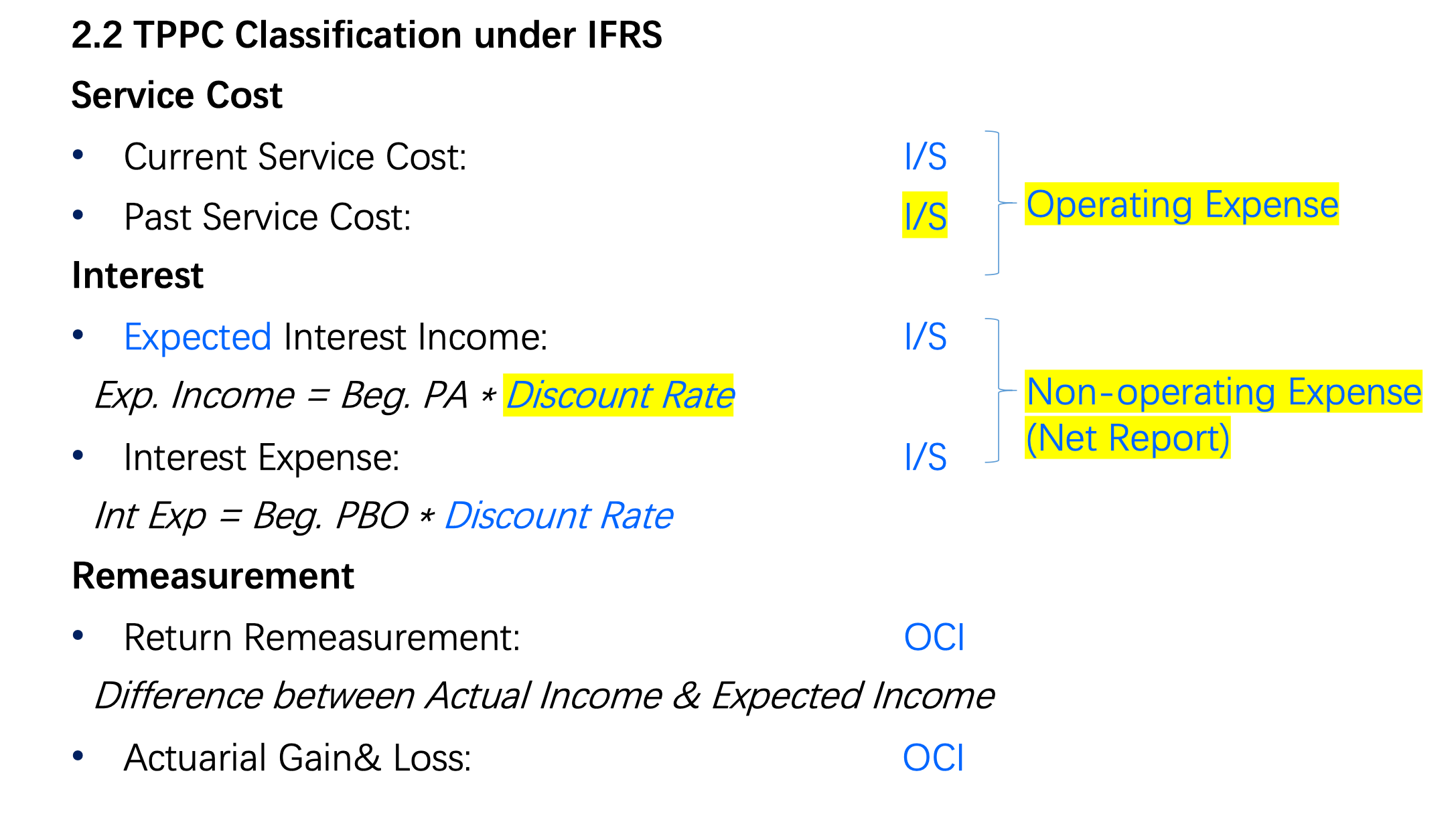

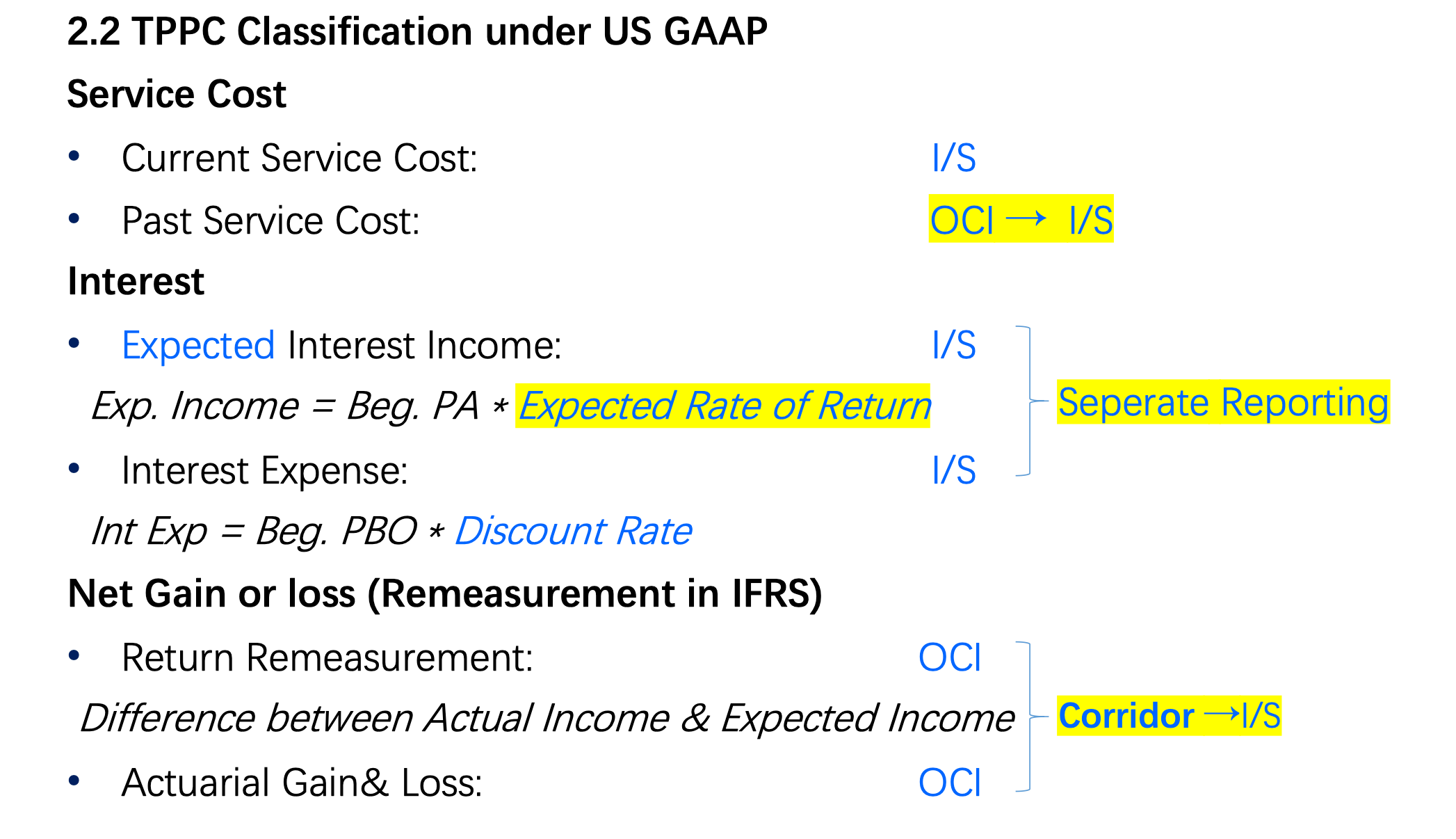

【財報】兩大準則中,TPPC在利潤表呈現的差異

有四點差異:過往服務成本的認列(Past Service Cost)、預期資產回報的設定(Expected Return on Plan Assets)、損益表的呈現格式(Presentation)、精算損益的轉回機制(Recycling/Amortization)。

有四點差異:過往服務成本的認列(Past Service Cost)、預期資產回報的設定(Expected Return on Plan Assets)、損益表的呈現格式(Presentation)、精算損益的轉回機制(Recycling/Amortization)。

1. 過往服務成本的認列(Past Service Cost)

US GAAP: 當公司修改退休金計劃導致成本增加時,將其先記在 OCI,然後在員工剩餘服務年資內逐年攤銷。

IFRS: 一旦計劃修改,增加的成本必須在發生當期立即全額認列在損益表中。

背後原因: IFRS 認為這是一項已發生的法律或推定義務變動,應即時反映;US GAAP 則遵循「配比原則」,認為這項支出的效益會隨員工未來工作而產生,所以應分年負擔。

2. 預期資產回報的設定(Expected Return on Plan Assets)

US GAAP: 允許公司管理層自行估計「預期回報率」,這通常會高於貼現率。這筆預期的錢會直接抵銷損益表中的利息費用,使利潤看起來更好看。

IFRS: 不允許自行估計,強制規定資產回報率必須等於「貼現率」(通常是高質量公司債利率)。這消除了公司透過提高回報率假設來美化報表的空間。

背後原因: US GAAP 傾向於「預期性」的平滑,認為長期的投資回報是穩定的;而 IFRS 則追求「真實性」,認為不應在損益表反映尚未實現的超額回報。

3. 損益表的呈現格式(Presentation)

US GAAP: 分別列示「利息支出」與「預期回報」。分析師可以看到這兩項數據的細節。

IFRS: 僅呈現一個「淨利息(Net Interest)」科目。計算方式是將(期初義務 - 期初資產)× 貼現率。

背後原因: IFRS 強調「淨額」觀念,認為退休金資產與義務是綁在一起的融資決策;US GAAP 則傾向揭露更多細部組成,讓使用者看到資產與債務各自的影響。[12]

4. 精算損益的轉回機制(Recycling/Amortization)

US GAAP: 當精算損益(如投資大賠或大賺)發生時,先放在 OCI。如果金額超過一定門檻(走廊法 Corridor Method),就必須在未來幾年慢慢「轉回」損益表進行攤銷。

IFRS: 精算損益直接進 OCI,且「永不轉回」損益表。這意味著當年的投資失誤或假設變動,永遠不會影響未來的淨利(Net Income)。

背後原因: US GAAP 認為所有經濟成本最終都應經過損益表(即「回收」觀念);IFRS 則認為精算變動屬於非營運的劇烈波動,不應污染損益表,直接留在權益端更為乾淨。