【財報】少數股東權益(Minority Interest)是什麼?什麼情況下會出現?如何計算?

partial method是FV(NIA)x少數股東持股%、full method是Purchase price÷持股%x少數股東持股%

非控制權益(Non-controlling Interest,簡稱 NCI,過去常被稱為少數股東權益 Minority Interest) 是企業合併中的一個重要概念。

1. 什麼是少數股東權益(Minority Interest)?

少數股東權益(Minority Interest)或稱為非控制權益(NCI,Non-controlling Interest),是指在合併報表中,子公司的權益中「不歸屬於母公司」的部分 。

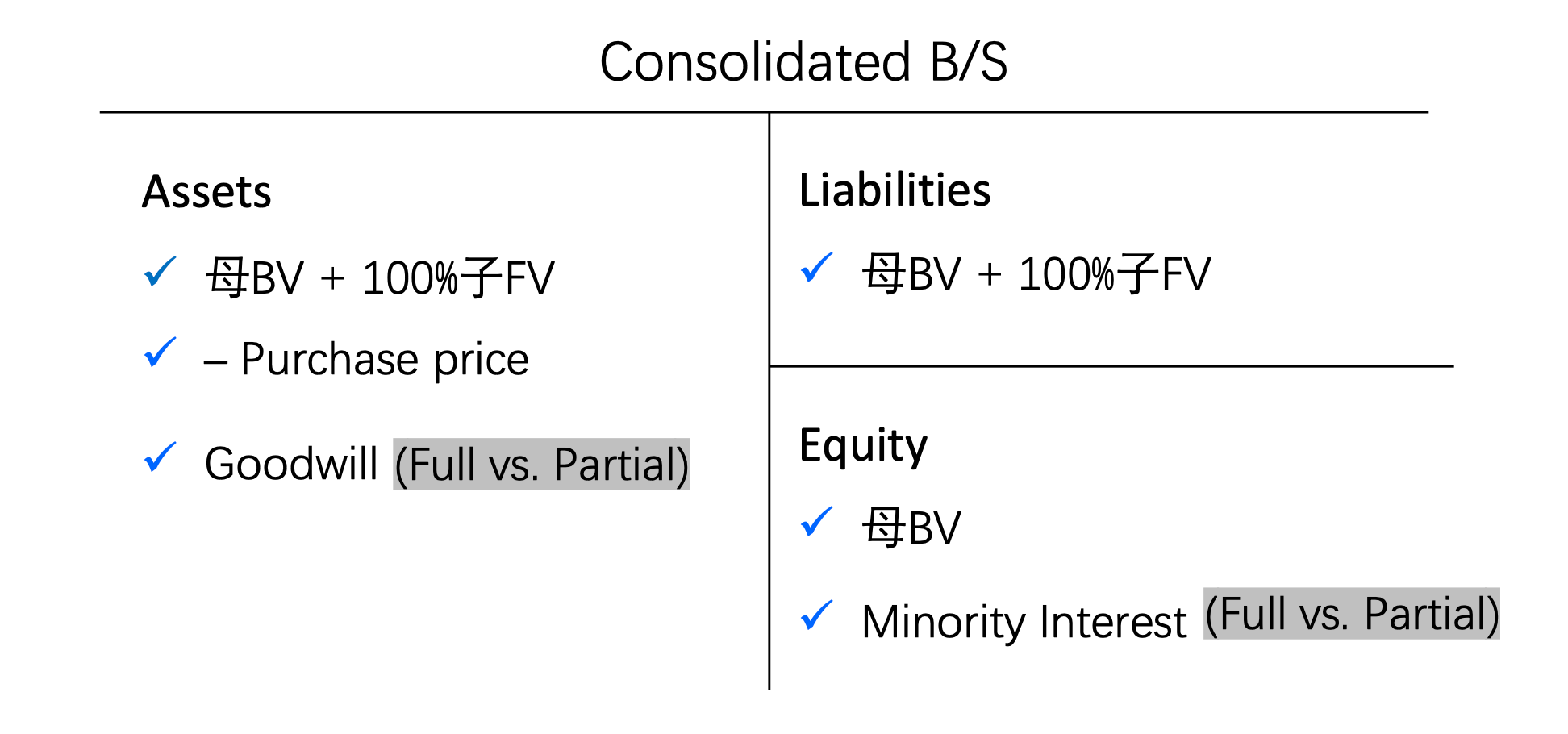

當母公司透過收購法(Acquisition Method) 取得子公司的控制權時,即便持股比例不足 100%,母公司也會將子公司的資產、負債、收入和費用 100% 併入合併報表中。

為了維持會計平衡,必須在報表中區分出那些實際上屬於第三方股東(少數股東)的部分 。

2. 什麼情況下會出現?

非控制權益出現在以下情境:

取得控制權但非全資擁有:母公司通常持有子公司超過 50% 的表決權,因而擁有控制權,但並未買下所有股份(即持股比例大於 50% 但小於 100%)。

合併報表呈現:

資產負債表:NCI 被列為合併資產負債表中「股東權益(Stockholders’ Equity)」的一個獨立組成部分。

損益表:子公司的獲利會分配給母公司股東與非控制權益股東,NCI 在合併損益表中作為淨利分配的一個行次列示。

3. 如何計算?

根據不同的會計準則和方法,NCI 在收購日的初始金額計算方式有所不同:

全額商譽法(Full Goodwill Method)

這是 US GAAP 強制要求的方法,在 IFRS 中則是可選方法。

此方法將 NCI 視為擁有子公司整體價值(包含商譽)的一部分。

計算公式:

部分商譽法(Partial Goodwill Method)

這是 IFRS 允許使用的另一種方法。

此方法下,NCI 僅反映其在子公司「可辨認淨資產」中的比例,不包含商譽。

計算公式:

範例比較(參考教材案例)

假設母公司以 €180,000 收購子公司 90% 股份,而子公司的總公允價值為 €200,000,其可辨認淨資產公允價值為 €160,000:

採全額商譽法:NCI 為 €20,000 (10% x €200,000 ) 。

採部分商譽法:NCI 為 €16,000 (10% x €160,000 ) 。

總結

在合併後,NCI 的金額會隨著子公司的獲利而增加,或隨著子公司的虧損與發放股利而減少 。

分析師需要注意這項科目的變動,以準確評估母公司股東真正擁有的資產價值 。