【財報】為何計算投資某家公司時所產生的商譽(Goodwill)時,是用購買價格(Purchase price)減去帳面價值(Book Value),而不是取得資產的公允價值(Fair Value)?

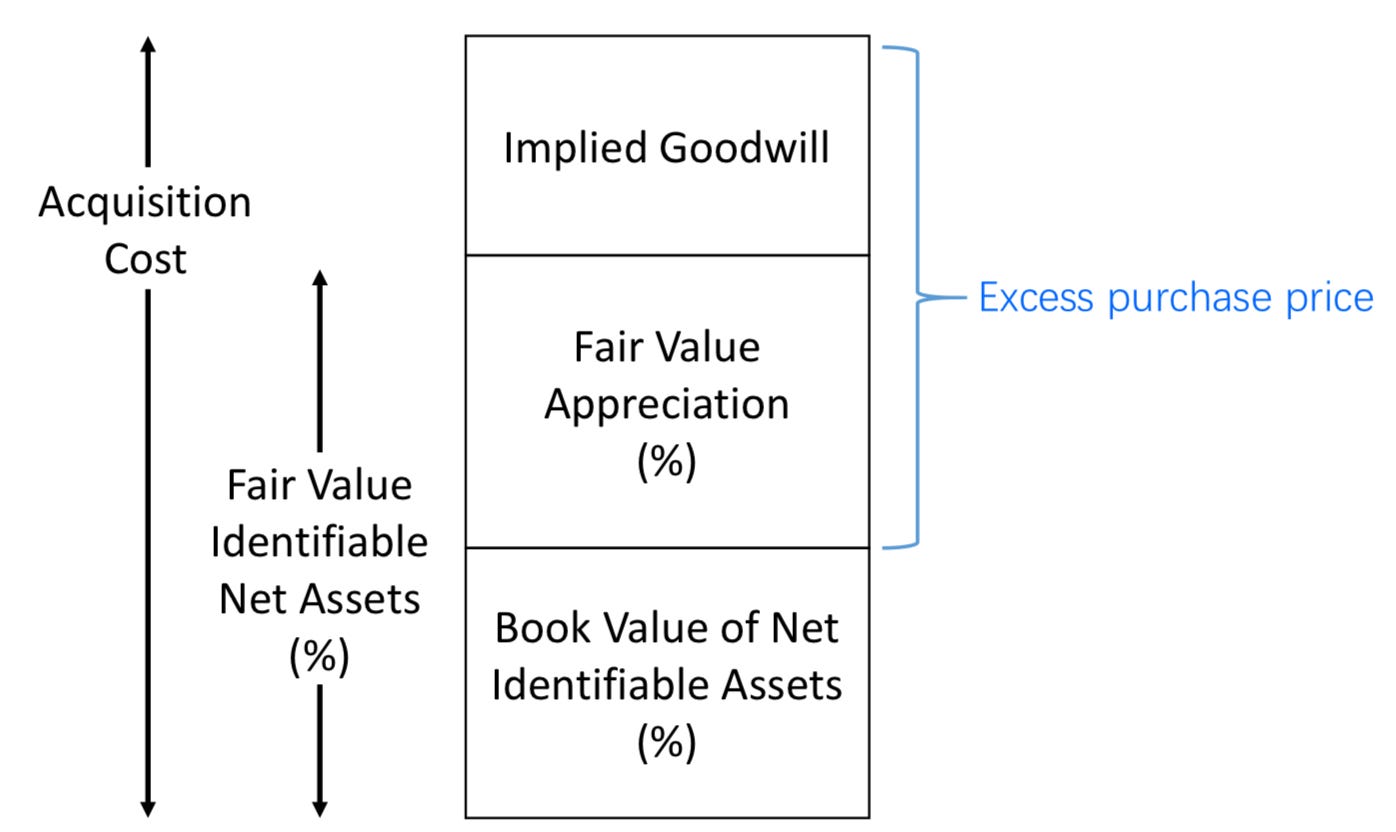

將整個溢價拆解為「資產增值與商譽」兩個部分,以便分析師了解母公司支付的「多出來的錢」到底是買到了什麼。商譽(Goodwill)本身是不需要逐期攤銷的,只能進行減損測試(Impairment Test),但投資者必須對「資產增值部分」進行逐期攤銷。

雖然商譽(Goodwill)的定義確實是「收購價格」減去「取得資產的公允價值(Fair Value)」,但之所以在計算過程中會看到帳面價值(Book Value),是因為在會計實務與 CFA 考試中,通常會將整個溢價拆解為兩個部分,以便分析師了解母公司支付的「多出來的錢」到底是買到了什麼。

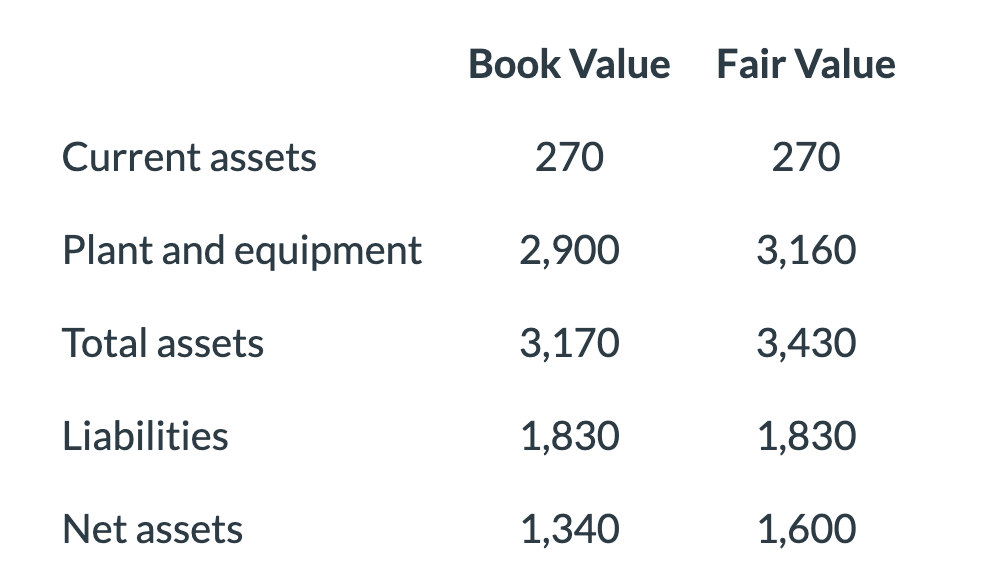

情境是:如果已知某一年度A公司投資B公司15%(equity method),然後知道B公司在當年度的財報的Book Value與Fair Value(Plant and equipment),知道收購價格,這樣要留意資產增值的部分是「可辨認」的資產增值(Fair Value vs. Book Value difference),剩下解釋不出來的溢價,才是無形的「商譽(Goodwill)」。

1. 總溢價的拆解邏輯 (The Logic of Excess Purchase Price)

當收購價格高於子公司的帳面價值時,這份「總溢價(Total Excess Purchase Price)」通常由兩個因素組成:

資產增值部分:子公司有些資產在帳面上很低(例如多年前買的土地),但現在變值錢了。這部分是「可辨認」的資產增值(Fair Value vs. Book Value difference)。

商譽部分:剩下解釋不出來的溢價,才是無形的「商譽(Goodwill)」。

2. 正確的計算步驟

在教材的範例中,計算流程通常如下:

第一步:算出總溢價 (Total Excess)

\(\text{總溢價} = \text{購買價格 (Purchase Price)} - \text{取得資產的帳面價值份額 (Share of Book Value)}\)

第二步:扣除可辨認資產的公允價值調整 (Fair Value Adjustments)

將總溢價分配給具體的資產(如存貨、廠房設備、專利等),分配的金額為該資產的\( \text{Fair Value} - \text{Book Value}\)

第三步:剩下即為商譽 (Goodwill)

\(\text{Goodwill} = \text{總溢價} - \text{所有資產的公允價值增值部分}\)這在數學上等同於:

\(\text{Goodwill} = \text{Purchase Price} - \text{Share of Fair Value of Net Identifiable Assets}\)

3. 為什麼不直接用 Fair Value 減就好?

雖然直接用「收購價 - 淨資產公允價值」可以快速算出商譽,但從 Book Value 開始算有助於後續的會計處理,原因如下 :

折舊與攤銷 (Depreciation & Amortization):投資者必須對「資產增值部分」進行逐期攤銷。例如,如果溢價中有 €9,000 是因為設備增值,且設備還能用 10 年,那麼每年要額外認列 €900 的折舊費用。

商譽不攤銷:商譽(Goodwill)本身是不需要逐期攤銷的,只能進行減損測試(Impairment Test)。

總結

計算時使用 Book Value 作為起點,是為了將總溢價區分為「未來需要攤銷的資產增值」與「不需要攤銷的商譽」。

最終公式依然符合定義: