【衍生性商品】期貨合約(Futures Contracts)與遠期合約(Forward Contracts)的差別?

期貨合約(Futures Contracts)與遠期合約(Forward Contracts)在本質上非常相似,兩者都是在合約啟動時約定價格,並法律義務於未來特定日期買賣資產的協議。

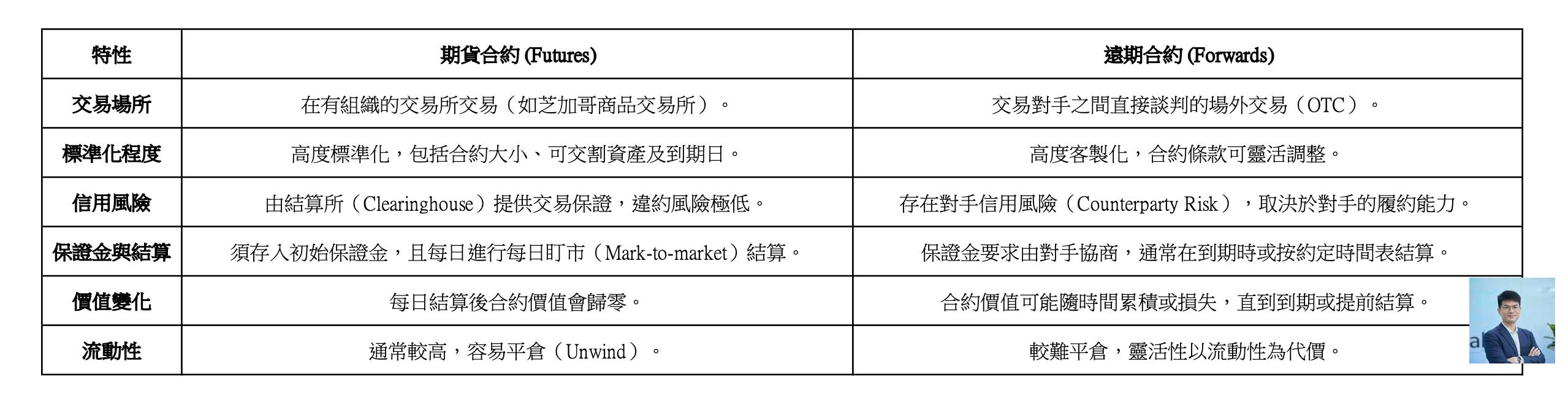

雖然功能相近,但兩者在交易機制與風險管理上有顯著的差異:

期貨與遠期合約的主要差異

共同特徵與價格關係

初始價值:在合約啟動時(Time 0),兩者的市場價值通常都等於 0。

收斂性(Convergence Property):隨著到期日 T 的臨近,期貨與遠期價格都會收斂至標的資產的現貨價格 ST。

\(F_T = f_T = S_T\)定價模型:在大多數情況下(排除信用風險或利率相關因素),可以假設期貨價格 ft 與遠期價格 F_t 是相同的。

結算機制的關鍵點

期貨合約(Futures Contracts)的核心特徵是每日結算。

當市場價格變動時,損益會立即反映在交易者的保證金帳戶中。例如,如果你持有金價期貨多頭部位,當金價上漲時,帳戶會增加相應的利潤,而合約價格會重新設為當日的結算價,使合約價值回到 0。

相比之下,遠期合約如果不進行每日結算,其價值會隨著標的價格波動而在合約內持續累積,直到最終交割。