【財報】員工福利與酬勞的長短期分類

在財務報表與會計準則(如 IFRS 或 US GAAP)中,員工福利與酬勞的分類主要依據「預期支付的時間點」來區分短期與長期。

以下為你詳細整理分類邏輯、常見項目與劃分原因:

1. 長短期分類的標準 (Classification Criteria)

分類的核心在於12 個月規則:

短期酬勞 (Short-term Benefits): 預期在員工提供勞務的年度報告期結束後 12 個月內 會全部結清(支付)的福利。

長期酬勞 (Long-term / Post-employment Benefits): 預期在 12 個月以後 才支付,或是在員工離職後才開始提供的福利。

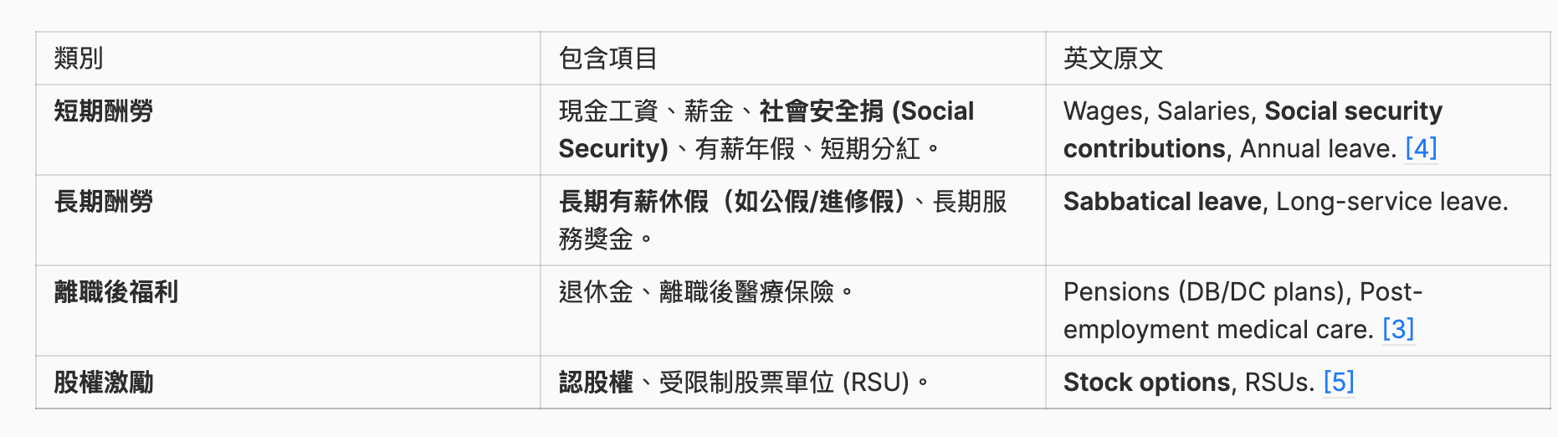

2. 常見項目分類清單

依據上述標準,分類如下:

3. 為何要這樣分類? (Rationale)

這項分類在財務分析中極其重要,主要有兩個原因:

A. 流動性分析 (Liquidity Analysis)

負債表必須區分「流動」與「非流動」項目,這能幫助分析師評估公司的營運資金 (Working Capital)。

短期酬勞 列為「流動負債」(Current Liability),代表公司近期需要流出現金,影響短期償債能力。

長期酬勞 則列為「非流動負債」,反映的是公司的長期財務壓力。

B. 計量精確度與折現 (Measurement and Discounting)

短期項目: 因為支付時間近,通常按「原始金額」計量,不需要考慮貨幣時間價值(不用折現)。

長期項目: 如退休金或進修假,因為支付是在多年以後,必須使用現值 (Present Value) 來估算,涉及複雜的精算假設(如貼現率、員工存活率等)。

4. 具體解釋

社會保險 (Contributions to social security): 這是隨員工每個月領薪水時就必須按比例繳納給政府的費用,結清週期極短,因此屬於短期酬勞。

認股權 (Stock options): 股權激勵通常設有歸屬期(Vesting Period),員工通常需要服務滿 3-5 年才能拿到,且這類獎酬旨在留任人才,屬長期性質。

有薪進修假 (Sabbatical paid leave): 這類假期通常是員工服務滿一定年資(例如滿 7 年)才能獲得的一次性長期福利,其義務是跨年度累積的,故分類為長期福利。

總結建議:

在判斷時,問自己一個問題:「這筆錢是否會在一年內付清?」如果答案是肯定的,通常就是短期酬勞。