【財報】在跨國企業的財務分析中,如何透過會計手段「極大化」母公司合併報表上的毛利率?

用FIFO壓低當地幣別成本+現行匯率法 (Current Rate Method)壓低折算匯率價格

在跨國企業的財務分析中,毛利率(Gross Profit Margin)不僅反映了產品的競爭力,更深受會計政策選擇與匯率波動的交互影響。

作為一名分析師,當我們面對如歐元(EUR)升值、烏克蘭幣(UAH)貶值且當地伴隨通貨膨脹的環境時,要如何透過會計手段「極大化」母公司合併報表上的毛利率?

要極大化毛利率,核心目標在於極小化銷貨成本(COGS)。

這可以從「當地存貨計價」與「報表折算匯率」兩個層次來分析:

一、 存貨計價層次:選擇先進先出法(FIFO)

在通貨膨脹的環境下,物價持續上漲,這意味著較早購入的存貨成本較低,而近期購入的成本較高。

因此在存貨計價層次,可以選擇先進先出法(FIFO)。

先進先出法 (First-In, First-Out, FIFO)是會計上假設最先購入的商品最先售出。因此,結轉至銷貨成本(COGS)的是較早期、較便宜的價格,而留在資產負債表上的期末存貨則是近期較貴的價格 。

這樣的影響是與加權平均法(Weighted Average Cost)相比,FIFO 在通膨時會產生最低的 COGS,進而得出較高的毛利。

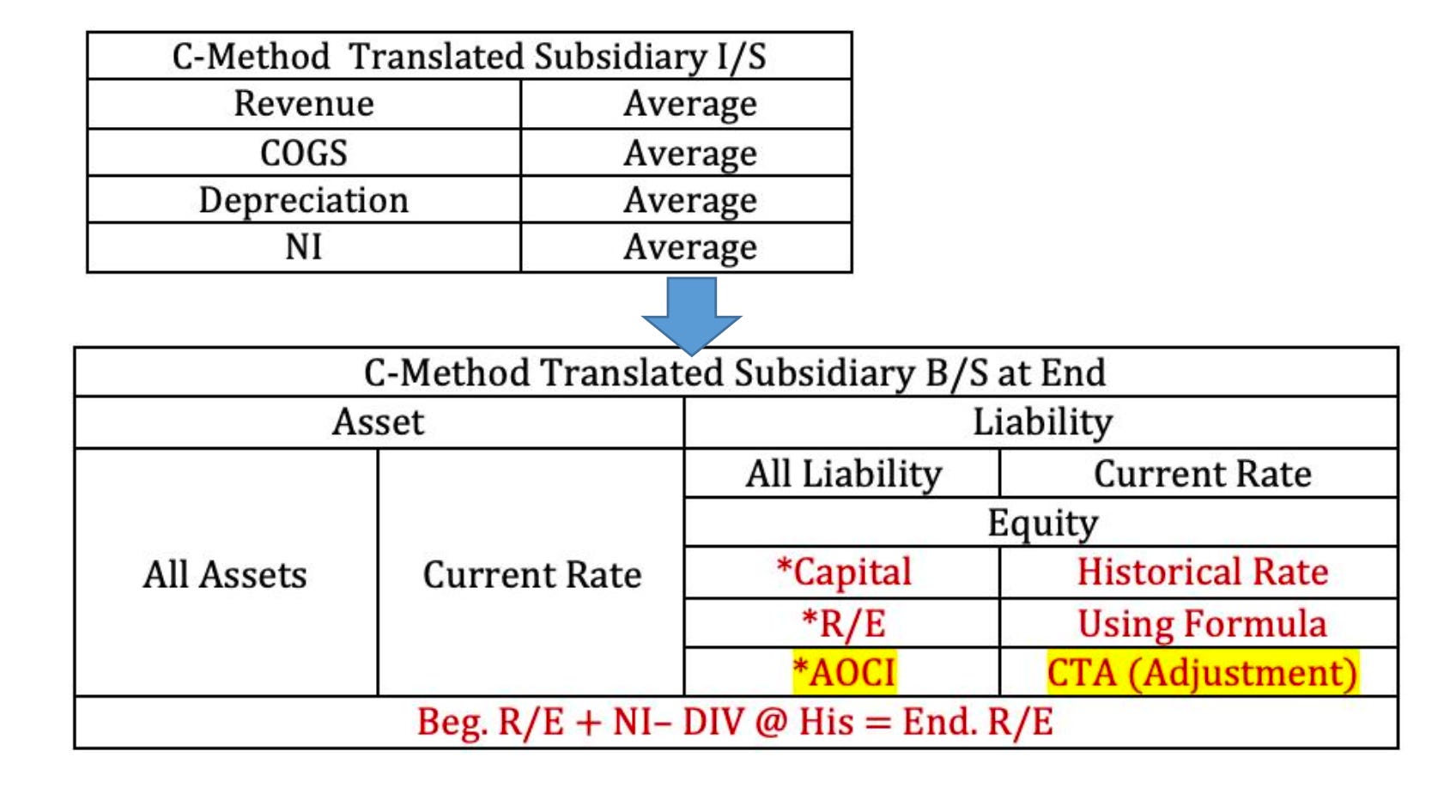

二、 報表折算層次:選擇現行匯率法(Current Rate Method)

在跨國企業的財務分析中,當子公司的財務數據要併入母公司報表時,匯率的選擇也很重要。

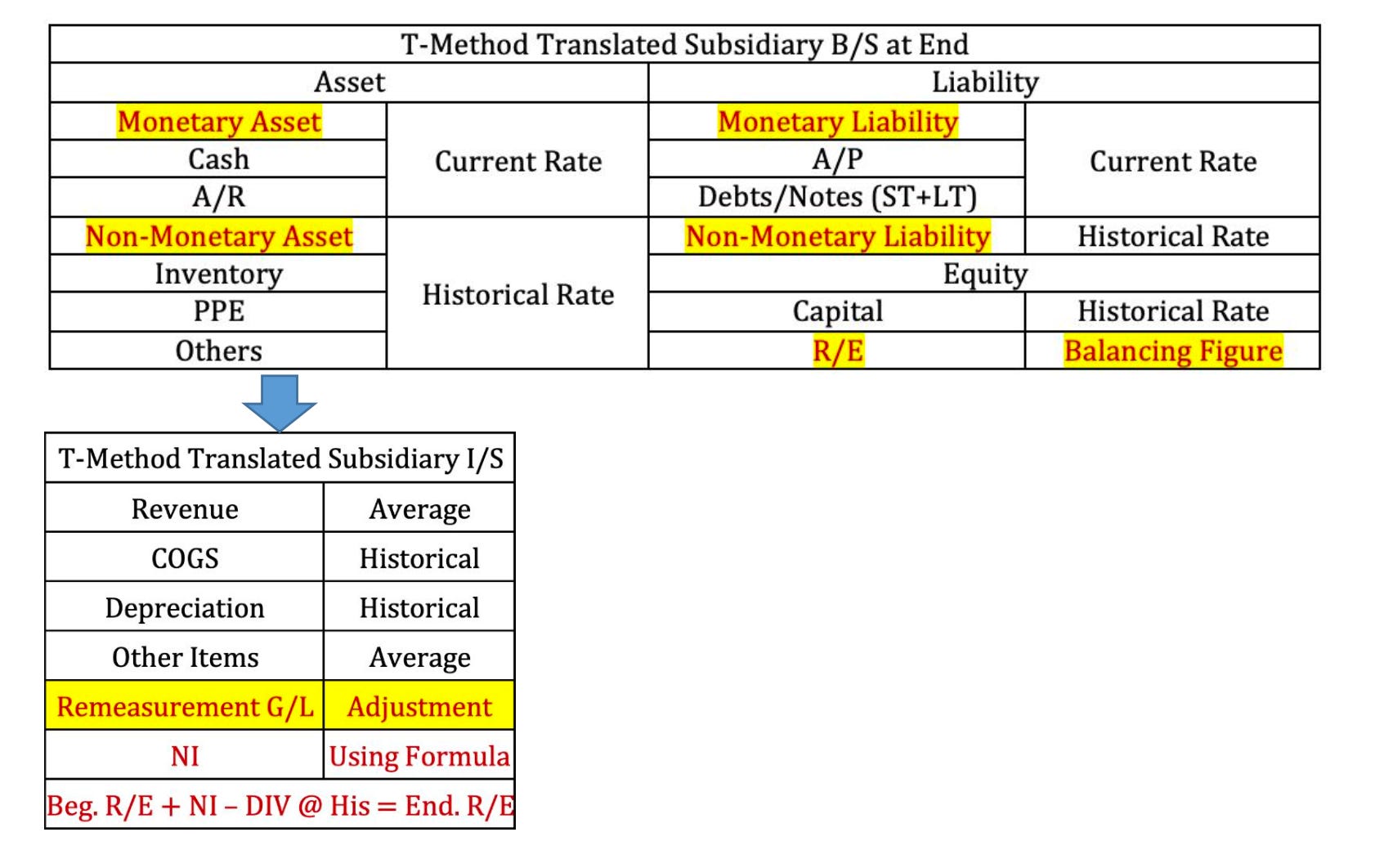

假設歐元升值,子公司烏克蘭幣(UAH)相對於歐元正在走貶。比較現行匯率法 (Current Rate Method)與時態法 (Temporal Method)的差別,兩者在處理COGS時所選擇的匯率不同。

現行匯率法 (Current Rate Method):

此方法下,損益表項目(如銷貨成本)通常使用當期平均匯率進行折算。

由於 UAH 持續貶值,現在(當期)的匯率比過去(歷史)更便宜。用較便宜的匯率將 UAH 成本換算成歐元,得出的歐元支出會更少。

時態法 (Temporal Method):

此方法要求非貨幣性資產(如存貨)按歷史匯率折算。

歷史匯率發生在 UAH 較強的時候。用較強的舊匯率換算,得出的歐元成本會比用現行匯率換算的結果更高。

三、 分析師的邏輯總結:雙重極小化路徑

綜合以上兩點,要達到歐元報表上的毛利率極大化,最佳組合為 「FIFO + 現行匯率法 (Current Rate Method)」:

第一步(壓低當地幣別成本): 透過 FIFO,確保轉入損益表的 UAH 成本是通膨前較低的數字。

第二步(壓低折算匯率價格): 透過現行匯率法 (Current Rate Method),利用 UAH 貶值的趨勢,使用更便宜的當期匯率將這些 UAH 成本轉換為歐元。

對財務報表與比率的進一步觀察

這種會計組合雖然能美化毛利率,但分析師仍需注意其對其他財務比率的潛在扭曲:

流動比率 (Current Ratio): 在現行匯率法 (Current Rate Method)下,由於當地貨幣貶值,所有的流動資產折算回母公司後都會縮水,可能導致流動比率看起來較弱。

資產週轉率 (Inventory Turnover): 由於 FIFO 在通膨環境下會導致較高的期末存貨帳面價值,這可能會使存貨週轉率(銷貨成本 / 平均存貨)看起來比使用 LIFO(後進先出法)的公司更低。

結論:

當一家公司在貨幣貶值且通膨的地區經營,並報告出異常亮眼的毛利率時,投資人應警覺這是否僅是會計政策(如 FIFO 結合現行匯率法)所產生的「數字幻象」,而非實質經營效率的提升。