【產業分析】低軌衛星題材相關的ETF與概念股

在 2026 年初,SpaceX 不僅持續坐穩全球商業航太的龍頭地位,更透過一系列顛覆性的戰略宣佈,將低軌衛星(LEO)產業推向一個全新的維度。

從技術開發到資本佈局,SpaceX 正逐步從一家「火箭發射公司」轉型為「全球數據與算力服務商」,其近期動向主要圍繞著以下三大核心支柱:

一、 核心動向與產業聯結

「太空 AI 巨獸」的誕生: SpaceX 於 2026 年初宣佈正式收購 Elon Musk 旗下的 xAI,將人工智慧與星鏈(Starlink)體系深度整合。這項變動不僅提升了 SpaceX 的估值(市場預期超過 1.25 兆美元),更揭示了低軌衛星產業的新願景:軌道資料中心(Orbital Data Centers)。SpaceX 計畫利用星艦(Starship)的龐大運載能力,將運算節點佈置於衛星上,實現「空間運算」,這將徹底改變全球邊緣運算與數據傳輸的邏輯。

星艦 V3 邁向商用與 IPO 傳聞: 隨著 Starship V3 的成熟,SpaceX 預計在 2026 年開始大規模佈署第三代星鏈衛星。Starship 的高頻率重複使用(目標挑戰每小時一發)將衛星發射成本降至歷史新低,進一步擠壓傳統衛星運營商的生存空間。與此同時,市場高度關注 SpaceX 或 Starlink 可能於 2026 年進行的 IPO(首次公開募股),這被視為太空產業進入「全民投資時代」的重要里程碑。

手機直連(Direct-to-Cell)與覆蓋極限: SpaceX 已獲准增設數千顆二代星鏈衛星,其核心在於「直連手機」技術的普及。這標誌著低軌衛星產業正從傳統的寬頻接收器轉向無縫行動通訊,挑戰現有的電信產業生態。

二、 對低軌衛星產業的戰略意義

SpaceX 的這些舉措,實際上定義了當前低軌衛星產業的三大趨勢:

重資產向高毛利服務轉型: 衛星不再只是「天空中的路由器」,而是結合 AI、數據處理與通訊的綜合平台。

規模化帶來的絕對壟斷: 隨著星鏈用戶突破 1,800 萬大關(預期),SpaceX 透過垂直整合(自研火箭 + 自研衛星)建立的成本護城河,迫使如亞馬遜(Project Kuiper)等競爭對手必須加速追趕,否則將失去市場先機。

供應鏈的典範轉移: 衛星製造從「精密手工」向「工業量產」轉化,這帶動了全球(特別是台灣等資通訊強國)地面設備與衛星零組件供應鏈的規格升級。

小結: 2026 年的 SpaceX 已不再滿足於連結地球上的偏遠地區,而是試圖建立一個以低軌道為基礎、結合 AI 運算與高速通訊的「新基礎建設」。

前文提及相關產業分析,本文聚焦研究穿透到相關實際配置上可行之投資工具。

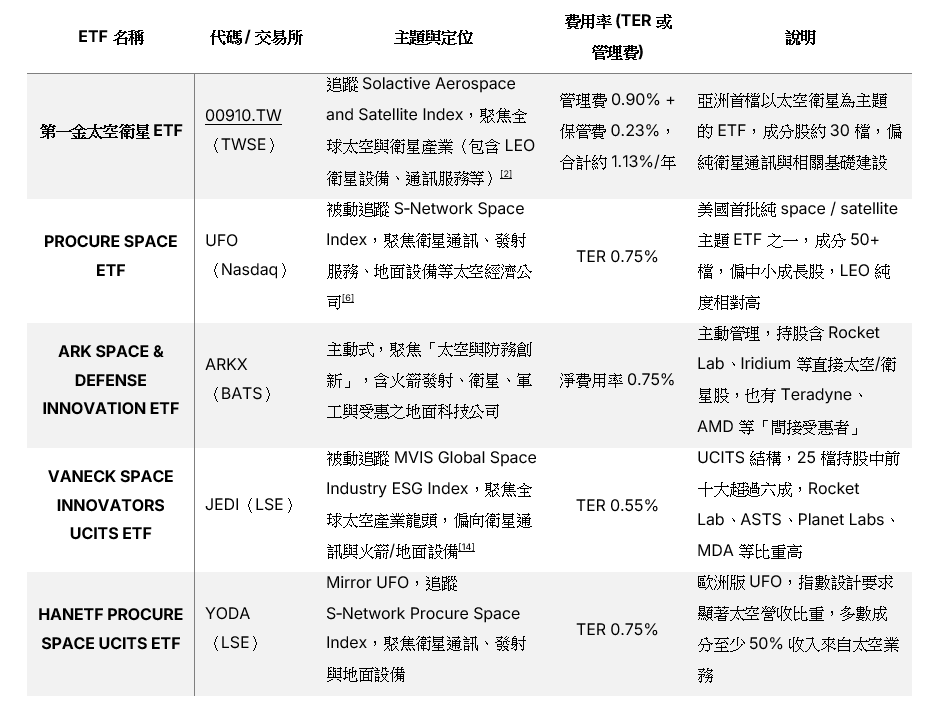

一、與低軌衛星題材相關的 ETF

各 ETF 主要持股與 LEO 衛星關聯

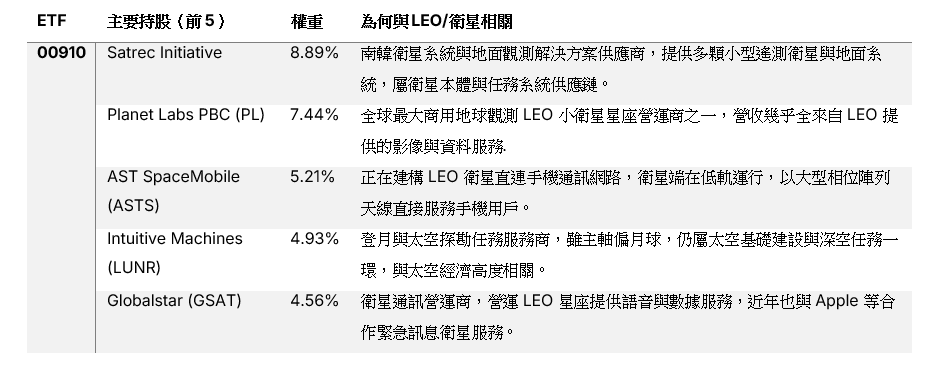

(1) 00910 第一金太空衛星 ETF – 前十大皆與衛星高度相關

00910 的前十大持股還包含 EchoStar、Rocket Lab、SKY Perfect JSAT 等,基本上全是衛星營運、火箭發射或地面衛星通訊設備業者,純度相當高。

00910 主要持股:

(2) UFO – Procure Space ETF(美股)

官方資料與第三方網站顯示 UFO 前十大持股約佔資產 49% 左右:

前十大還包括 EchoStar、SES、Globalstar、Garmin 等,整體約 80% 成分來自衛星通訊、地球觀測、火箭與地面設備企業。

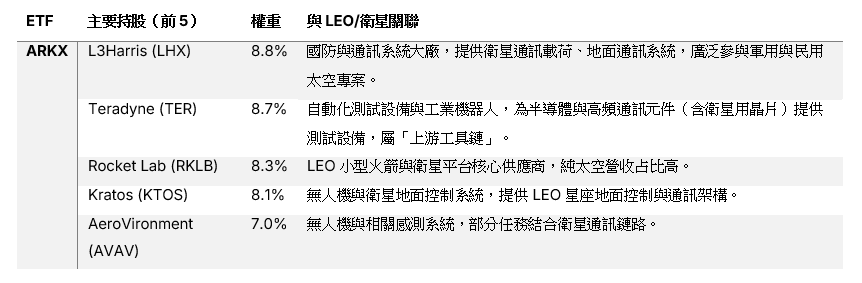

(3) ARKX – ARK Space & Defense Innovation ETF

ARKX 為主動式 ETF,組合介於純太空與廣義「太空+防務+相關科技」之間。

Top 10 約 62% 資產:

另外如 Iridium (IRDM)、Amazon、Alphabet 等在持股名單中,IRDM 為 LEO 衛星通訊營運商,Amazon 則透過 Project Kuiper 進入 LEO 寬頻領域。

不過 ARKX 亦持有 Teradyne、AMD、Deere、Palantir 等非純太空股,主題曝光較分散。

(4) JEDI – VanEck Space Innovators UCITS ETF

JEDI 前十大持股約佔 60% 資產:

其餘前十大包括 Viasat、Hanwha Aerospace、Intuitive Machines、Globalstar 及 Wistron NeWeb(啟碁)等,整體配置高度集中在 LEO 衛星通訊與相關設備鏈。

(5) YODA – HANetf Procure Space UCITS ETF

YODA 為 UFO 的歐洲 UCITS 版本,追蹤同一 S‑Network Space Index,TER 0.75%。指數篩選條件包括:

• 至少 20% 營收來自太空相關活動或太空營收超過 5 億美元;

• 約 80% 權重配置在太空營收占比 ≥ 50% 的公司。

因此其前十大持股結構與 UFO 類似(Planet Labs、Rocket Lab、ASTS、MDA、SES 等),LEO 與衛星通訊純度亦相近。

台股低軌衛星/太空供應鏈代表個股

供應鏈位置簡要梳理(從「天上」到「地面」)

從系統觀點,可以把上述台股概略放在 LEO 垂直架構中:

衛星本體 / 載荷(Space Segment)

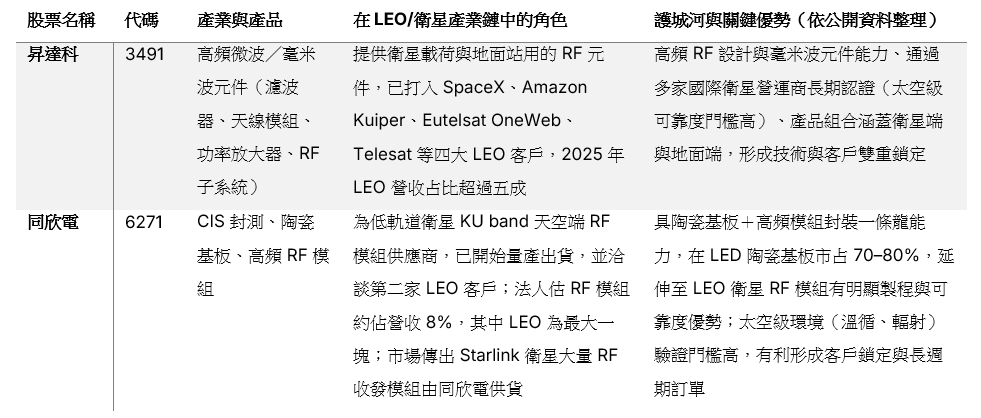

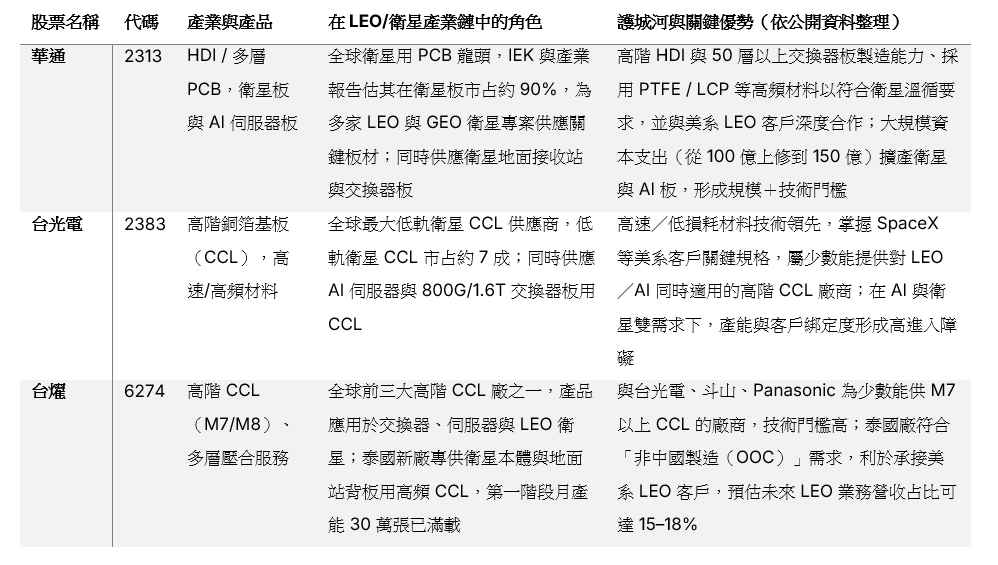

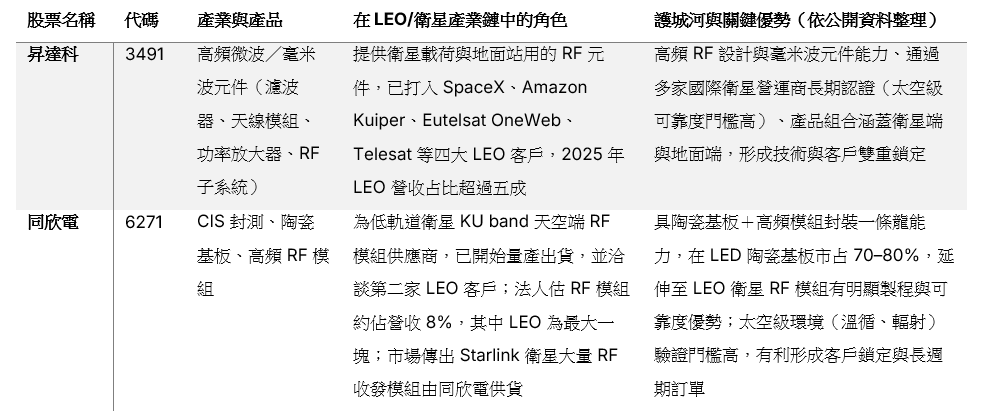

RF 載荷與前端:昇達科(3491)提供高頻 RF 元件;同欣電(6271)供應 KU band 衛星端 RF 模組。

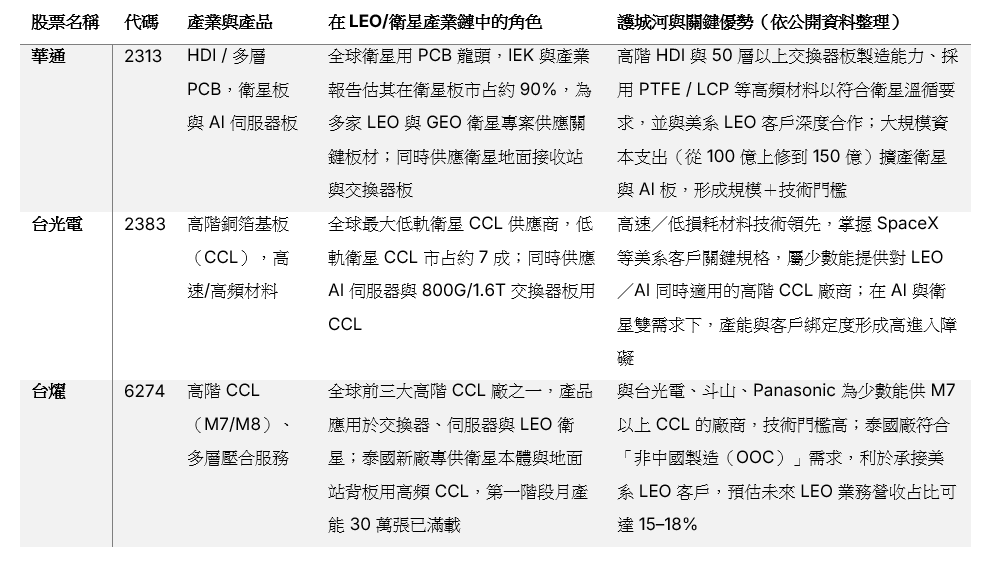

衛星用 PCB / 材料:華通(2313)提供衛星板;台光電(2383)、台燿(6274)提供高頻 CCL 材料。

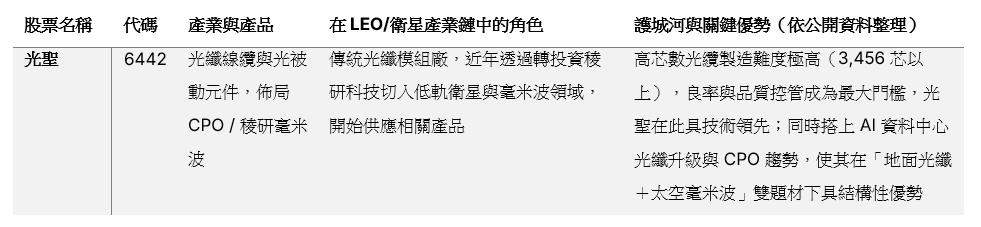

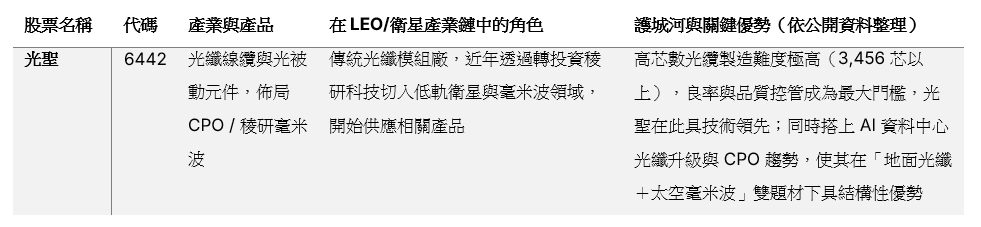

光通訊/雷射鏈路:光聖(6442)透過轉投資稜研科技切入毫米波與低軌衛星領域。

發射與星座營運(多為國外公司)

火箭與星座營運商包括 SpaceX/Starlink、Amazon Kuiper、Eutelsat OneWeb、Telesat 等,多數為 00910、UFO、JEDI 之成分股(Planet Labs、ASTS、MDA 等)。

地面站與用戶端設備(Ground Segment)

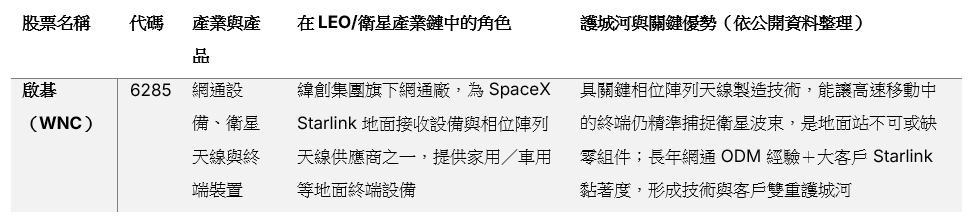

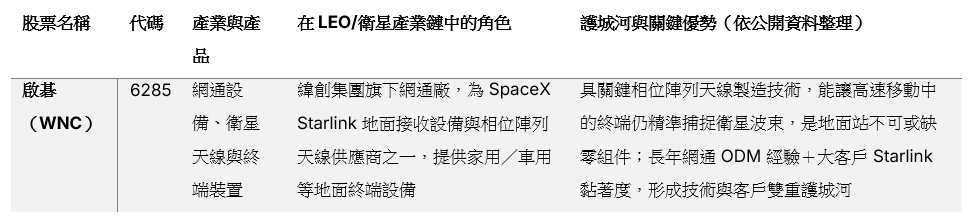

地面站天線與終端:啟碁(6285)提供相位陣列天線與家用/車用終端,是 Starlink 等 LEO 網路地面設備關鍵供應商。

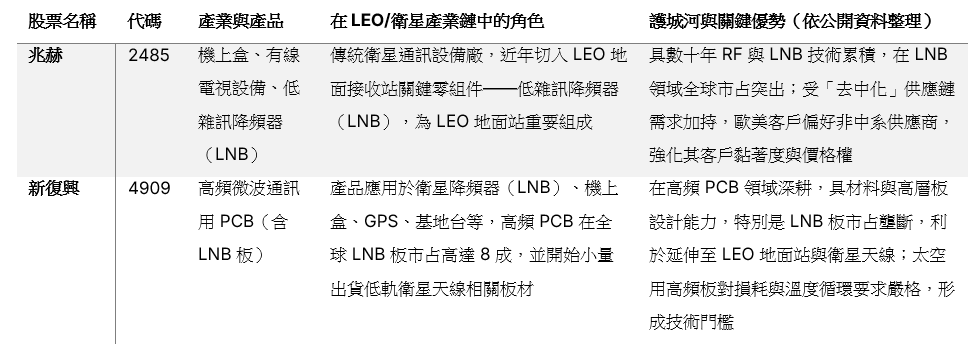

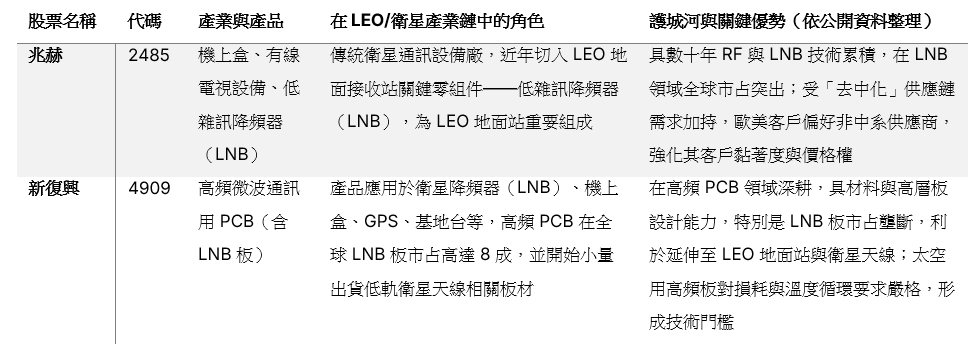

地面 RF 前端:兆赫(2485)與新復興(4909)在 LNB 與高頻板有優勢,對 LEO 地面接收站極為關鍵。

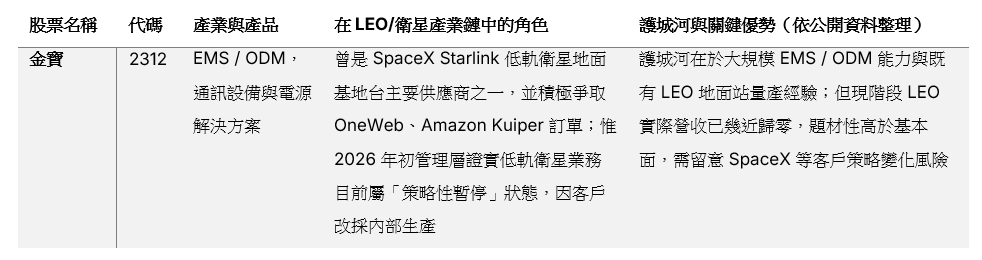

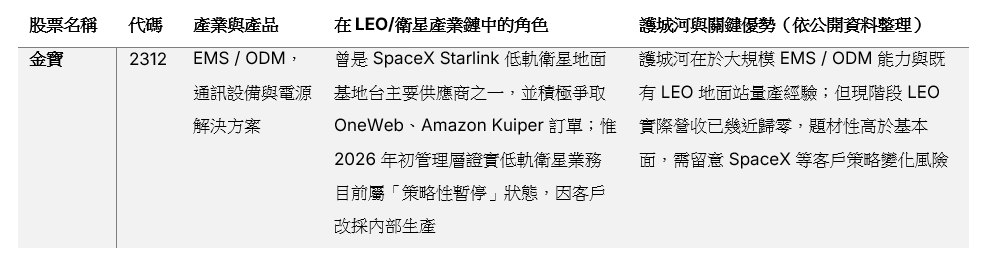

系統整合與代工:金寶(2312)曾為 Starlink 地面基地台主力 OEM,目前雖暫停 LEO 產能,但保留相關工程與製造能力。

高頻交換器與 AI 伺服器板:華通、台光電、台燿 同時供應衛星通訊與 AI / 800G 交換器板,是「太空+AI」交集處的關鍵供應鏈。

這樣看,台灣在 LEO 供應鏈中的優勢區塊,集中在:

高頻材料(CCL)與高階 PCB:台光電、台燿、華通。

射頻/微波/毫米波元件與模組:昇達科、兆赫、同欣電、新復興。

網通終端與天線系統:啟碁、金寶。

光通訊與雷射鏈路相關:光聖及其轉投資公司。

實務運用上的幾點補充

1. ETF 層級配置

若追求全球 LEO/衛星純度且偏被動,可優先研究:00910、UFO、JEDI、YODA;ARKX 則偏向「太空+防務+相關科技」,適合作為「太空+成長科技」的混合暴露。

00910 的優勢是新台幣計價、台灣交易與配合本地制度;其指數由 Solactive 編製,前 10 大成分股幾乎都是衛星營運或關鍵供應商,題材純度高。

2. 台股個股選擇的結構性風險

LEO 產業雖被高盛等機構預估將從 2024 年約 150 億美元產值成長到 2035 年的 640 億美元服務收入,但單一專案(如 Starlink、Kuiper)在節奏或自製策略上的變化,會對供應鏈(如金寶被客戶改採內製而停單)造成巨大影響。

因此,從護城河角度來看,更值得關注的是那些「技術可以跨應用」的標的:

例如台光電、台燿(AI + LEO 共用相同高階 CCL 技術)、華通(AI 伺服器板+衛星板雙軸)、光聖(資料中心光纖+低軌衛星毫米波)。

3. 供應鏈證據的嚴謹度

上表只納入有明確媒體或研究報告指出「已出貨/已通過認證/有具體 LEO 專案」的公司,例如:

昇達科明確被點名打入 SpaceX、Amazon Kuiper、OneWeb、Telesat 四大供應鏈;

啟碁被多家媒體與研究報告確認為 Starlink 相位陣列天線與地面終端關鍵供應商;

台光電被報導為「全球最大低軌衛星 CCL 供應商,市占約 7 成」;

同欣電在法說與研究報告中明確說明 LEO RF 模組出貨與占比。

對於僅被標示為「概念股」但缺乏具體出貨證據者(部分光通訊或 RF 廠),建議風險評估時採較保守假設。

【聲明:研究方法與 AI 工具應用】

工具應用: 本研究於產製期間使用生成式 AI 輔助分析。

協作範圍: 大規模文獻綜整、初步數據清理、圖表邏輯梳理及敘事框架建構。

獨立性聲明: 所有 AI 運算結果均經分析師覆核,模型輸出並未影響分析師之獨立判斷、核心估值模型與客觀結論。

【免責聲明:研究筆記性質】

本文僅為個人研究心得與筆記分享,不構成任何形式之投資建議、邀約或要約。投資人應獨立評估風險,並依據自身財務狀況作出決策。筆記內容雖力求正確,但不保證其即時性與完整性,作者不負任何盈虧賠償責任。