【衍生性商品】Equity Swap 的本質:一個債券 + 一個股票部位

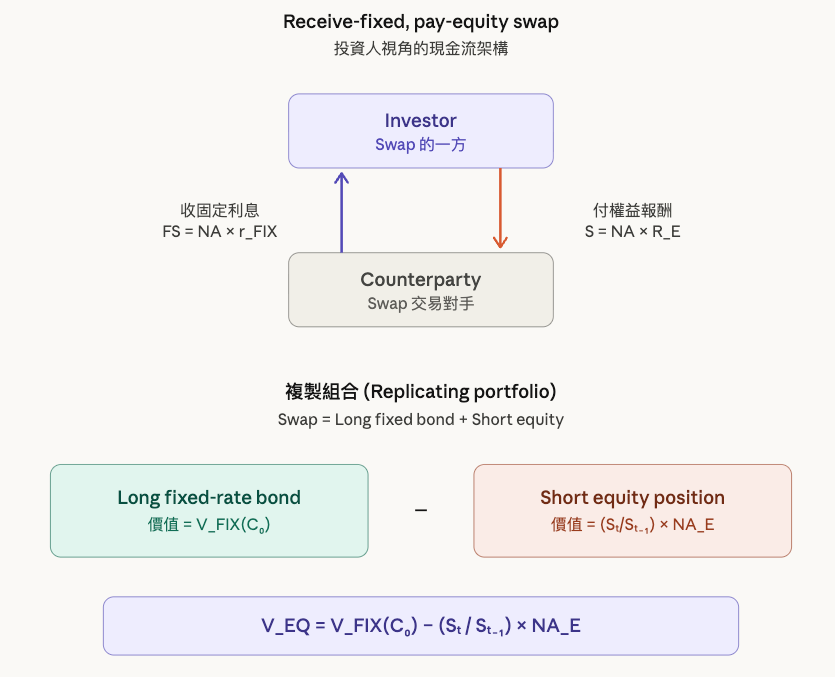

Receive-fixed, pay-equity swap 的核心邏輯,就是把它拆成兩條腿來看。

投資人「收固定」等同於持有一張固定利率債券(long fixed-rate bond),「付權益報酬」等同於空頭股票部位(short equity)。

所以整個 swap 的價值就是這兩條腿的差值。

核心問題是:什麼股價會讓 swap 價值 = 0? 也就是讓固定端的債券價值恰好等於權益端的價值。

Receive-fixed, pay-equity swap 的核心邏輯,就是把它拆成兩條腿來看。

投資人「收固定」等同於持有一張固定利率債券(long fixed-rate bond),「付權益報酬」等同於空頭股票部位(short equity)。

所以整個 swap 的價值就是這兩條腿的差值。

核心問題是:什麼股價會讓 swap 價值 = 0? 也就是讓固定端的債券價值恰好等於權益端的價值。

No posts