贏家的入場費:為什麼最強的策略,看起來最像個錯誤

如果有人向你說他有一個完美的投資策略,不僅有學術界的背書,還有長達 126 年的數據支撐,你會怎麼想?。

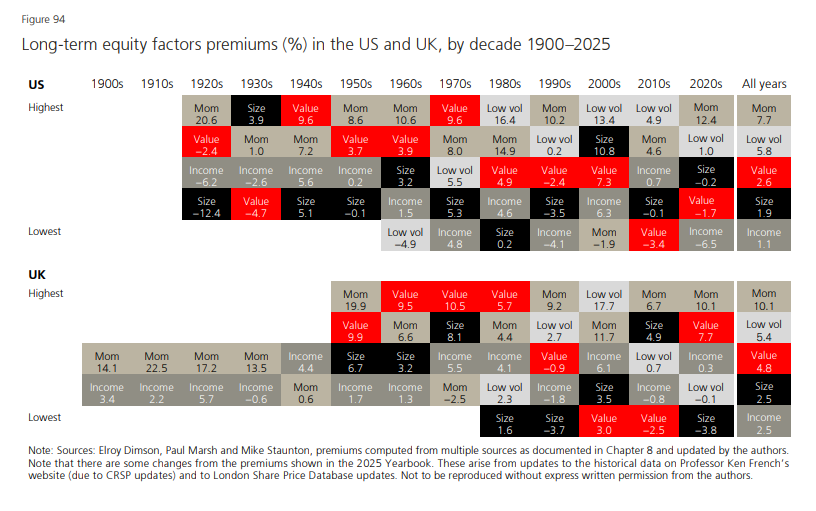

在美國市場,這策略每年能帶來平均 7.7% 的超額報酬。

這策略就是所謂的「動能因子(Momentum)」,簡單來說,就是買入最近表現最好的資產。

在《UBS Global Investment Returns Yearbook 2026》這篇報告分析的所有投資風格中,發現動能因子是歷史表現最強、最持久的冠軍 策略。

聽起來像是一場穩贏的比賽,對吧?

但問題來了:既然數據如此清晰,為什麼不是每個人都成了富翁?

因為這套「冠軍策略」收取的入場費,不是管理費,而是焦慮感。

數據背後的真相

報告中的圖94,動能因子確實是個王者。

在過去 24 個「國家-十年」的觀察區間中,動能因子有 13 次是表現最好的策略。

然而,這份輝煌背後隱藏著一個令多數人崩潰的數據:在約 22% 的時間裡,這些因子策略的表現是負的,甚至一虧就是一整年、甚至一整個十年。

這就是投資中最難熬的部分。

一開始信誓旦旦要執行一套歷史最強的動能策略,但開始之後,第一年,表現平平;

第三年,輸給了標普 500 指數;

到了第五年,隔壁那個只會買垃圾股的鄰居賺得比較多。

此時只覺得自己是白癡。

數據告訴我們策略有效,但心理卻在幹幹叫。

報酬不是「利潤」,而是「補償」

有種說法是,不要把「波動」看作錯誤,而是一份「入場券」。

動能因子之所以能提供每年 7.7% 的溢酬,並不是因為它掌握了什麼魔法,而是因為它要求投資者支付代價:忍受平庸的勇氣。

在報告列出的各個十年回報中,動能因子有時表現驚人(如 1920 年代的 20.6% 或 1990 年代的 16.4%),但也會出現像 1930 年代那種接近於零,甚至在某些國家出現負值的慘淡時刻。

當一個策略在整整十年的時間裡讓我像笨蛋時,絕大多數人會選擇放棄。

而這正是為什麼這份溢酬會持續存在的原因,因為如果每年都贏,那它就會因為太受歡迎而失去效果,人人都這樣做,世界上就沒有窮人了,發明者可以獲得諾貝爾經濟學獎,解決了貧窮的問題。

因子投資的心理成本與啟示

投資者總是尋求透過「風格投資」來增強回報,但歷史數據告訴我們:

沒有永遠的贏家:即便是最強的動能因子,也有可能連續十年讓我們賠到懷疑人生。

超額報酬是耐心的獎勵:7.7% 的額外回報,支付的時間點是當別人逃跑,但我們依然在場內的補償。

失敗是策略的一部分:如果因子投資不會偶爾讓人失望,它就不具備風險,自然也就不會有報酬。

結語

看研究報告,我常常很欽佩這些精美的數據與圖表是如何製作出來的,若能從中獲得洞見,更是美妙。

從《UBS 2026 年報》中,我想到的是,投資是否成功,往往不取決於選擇了哪一個因子,而取決於當我們執行的策略陷入低谷期時,能不能把持得住。

投資中最難支付的代價,往往不是金錢,而是「面子」

在金融市場裡,最貴的東西通常是免費的建議,而最有價值的東西,則是那些看起來最痛苦、最寂寞的堅持。

當你下一次因為自己的組合跑輸(某個你選擇的)大盤而感到羞愧時,希望這篇文章中的一些想法能讓你受用。