【投組】CFA Level 2的投資組合管理在學什麼?

經濟與投資市場的核心關聯、

摘要

CFA Level 2的組合管理主要分析了經濟基本面與金融資產價格之間的核心聯繫,並概述了現代投資組合管理的關鍵框架。

核心論點

核心論點為,所有金融工具的價值最終皆源於其實質經濟的索取權。

其市場價值可透過一個基礎的現值模型來理解:資產價格是其所有預期未來現金流量,經適當的折現率折算後的總和。

經濟如何影響資產價值?

經濟因素主要通過三個渠道影響資產價值:

1) 各期限的無違約利率 (Default-free Interest Rates Across Maturities);

2) 預期現金流量 (Expected Cash Flows)的時間點與規模;

3) 風險溢酬 (Risk Premiums)。

實質短期利率與經濟體的長期增長趨勢及其增長波動性呈正相關。風險溢酬則是對那些在經濟「壞時光」(即消費者邊際效用高時)表現不佳的資產所要求的補償。

商業週期如何影響資產?

商業週期對各類資產產生深遠影響。

在利率方面,殖利率曲線的形狀(特別是利差)受短期利率預期與期限溢酬驅動,曲線倒掛常被視為經濟衰退的預兆。

在信用市場,信用利差具有反週期性,在經濟衰退時擴大。

對於股票市場,企業盈餘與經濟週期同步,證明股票對於消費的避險效果不佳,因此需要較高的股權風險溢酬。

同樣地,商業不動產的資本價值也呈現高度的順週期性。

延伸閱讀:

主管管理是什麼?怎麼衡量?

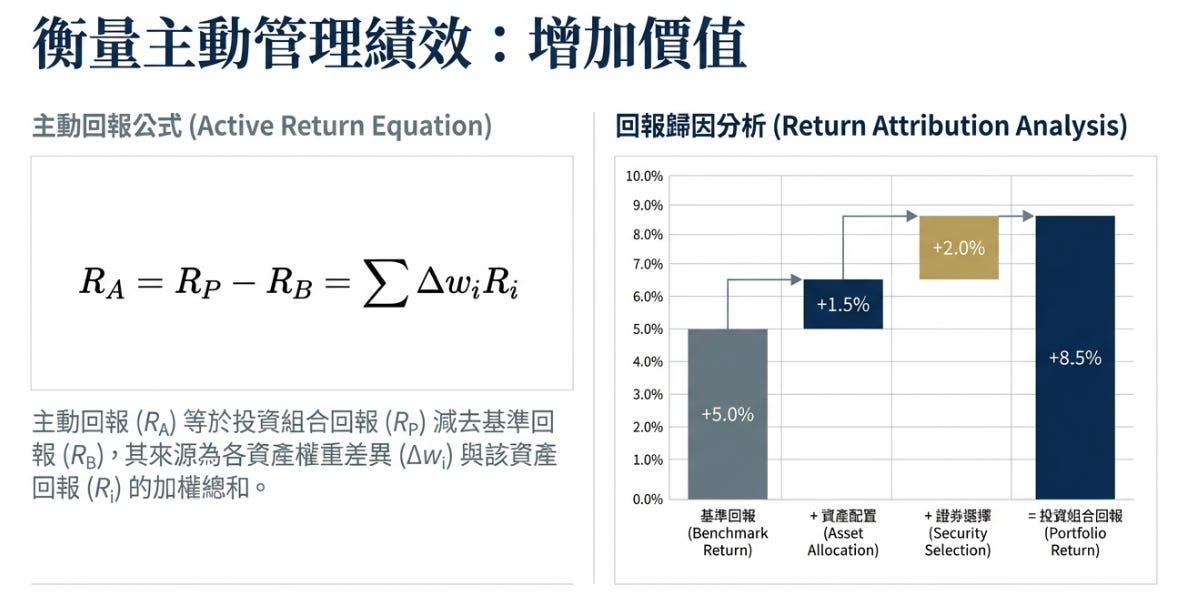

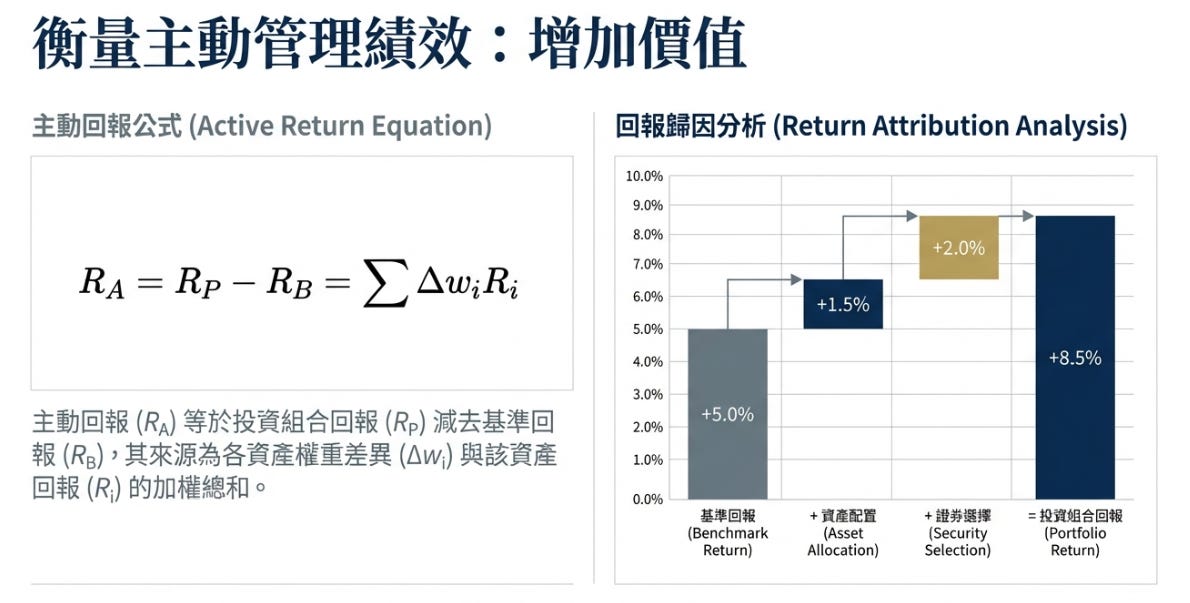

在投資組合管理實務中,主動管理旨在創造超越基準的「附加價值」,此價值源於對基準權重的偏離(主動權重)。

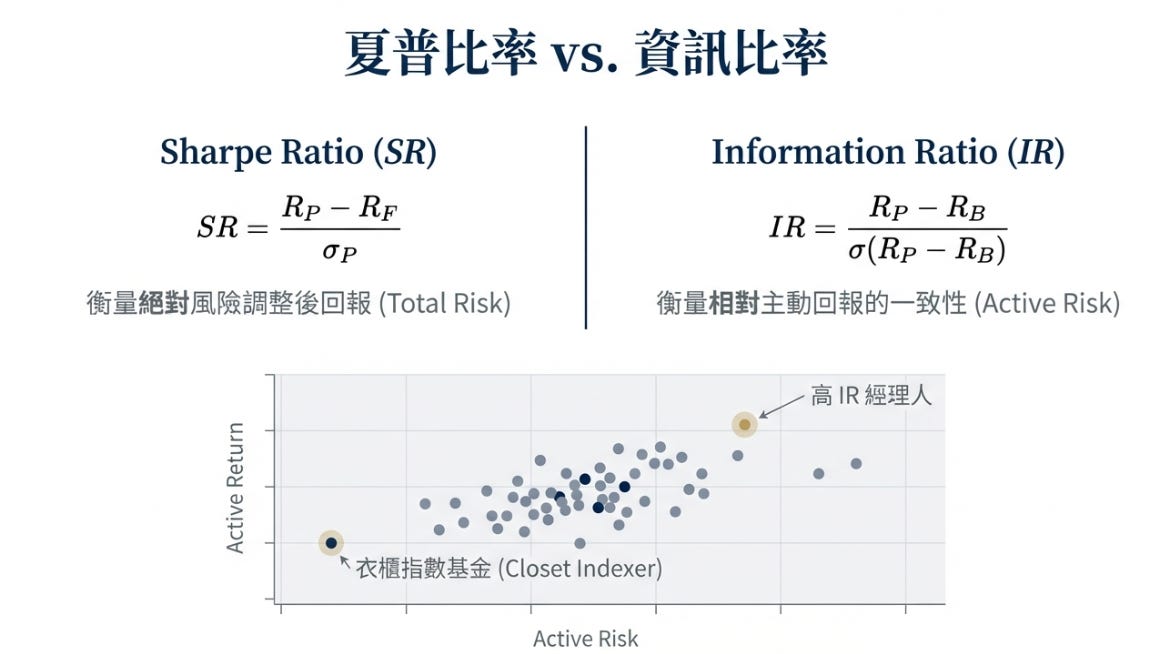

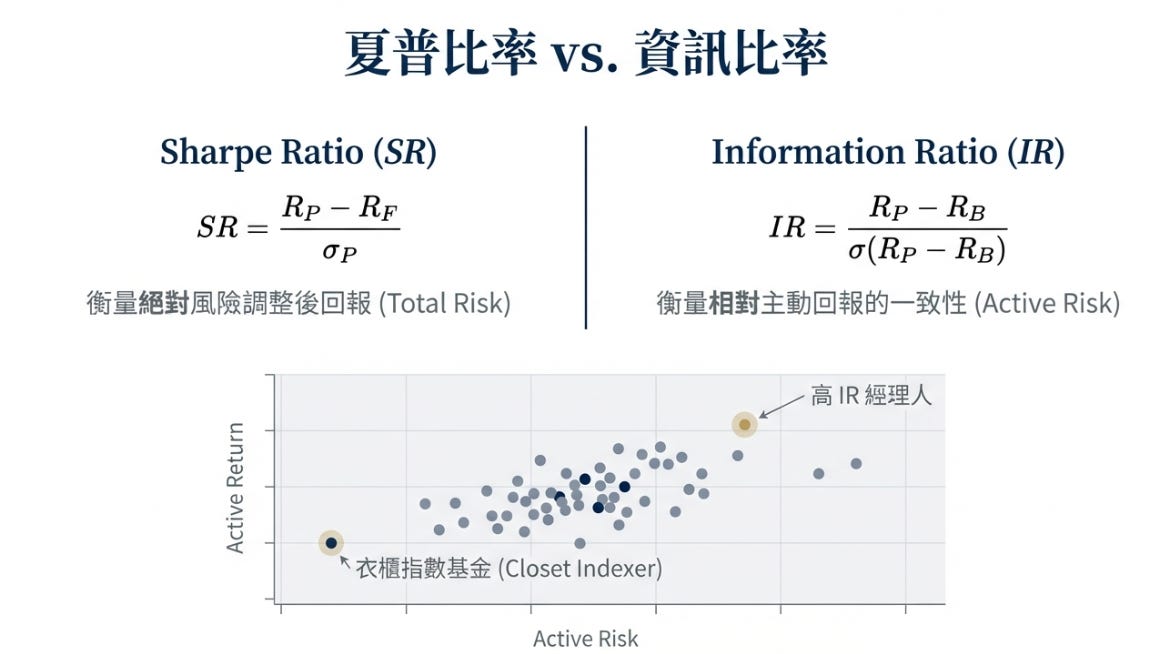

其績效可透過夏普比率(絕對風險調整後報酬)與資訊比率(相對風險調整後報酬)等指標來衡量。

此外,主動管理的基本法則、指數股票型基金(ETFs)、多因子模型、市場風險衡量(如風險價值 VaR),以及策略回測等,構成了現代投資組合管理的關鍵工具與概念體系。

第一部分:經濟與投資市場的核心關聯

資產定價的基礎:現值模型

所有金融資產定價分析的參考點是現值模型。

此模型闡明,一項資產的價值與持有它所能獲得的預期未來利益(即現金流量)相關。

由於未來的金錢價值低於今天的金錢,因此必須透過折現來計算其現值。

基礎定價公式如下:

此公式的組成部分是經濟影響資產價格的傳導機制:

預期現金流量:對資產未來將產生之現金流量的預期,例如債券的利息或股票的股利。

\( ( E_{t}[\tilde{C}F] )\)折現率: 由三個主要部分構成:

實質無違約利率 ( ): 投資於一個實質無違約風險的固定收益證券所要求的報酬。此利率反映了投資者延遲當前消費的機會成本。

\(l_{t,s}\)預期通膨率 ( ): 投資者為彌補未來通膨對其名目現金流量購買力的侵蝕所要求的額外報酬。

\( \theta_{t,s}\)風險溢酬 ( ): 投資者因承擔資產未來現金流量的不確定性所要求的額外報酬。此溢酬的大小因資產類別而異,並可能包含流動性風險等其他風險的補償。

\(\rho_{t,s}^{i} \)

預期的關鍵角色(我們對於未來的想法)

投資是看未來,資產價值取決於對未來現金流量的預期,而非過去的現金流量。

這些預期是基於當前所有可用資訊。因此,能夠改變預期的資訊(即「新聞」或意外資訊)才會影響資產價值。

市場對經濟數據發布的反應看似違反直覺,原因在於市場是將實際數據與其預期進行比較。

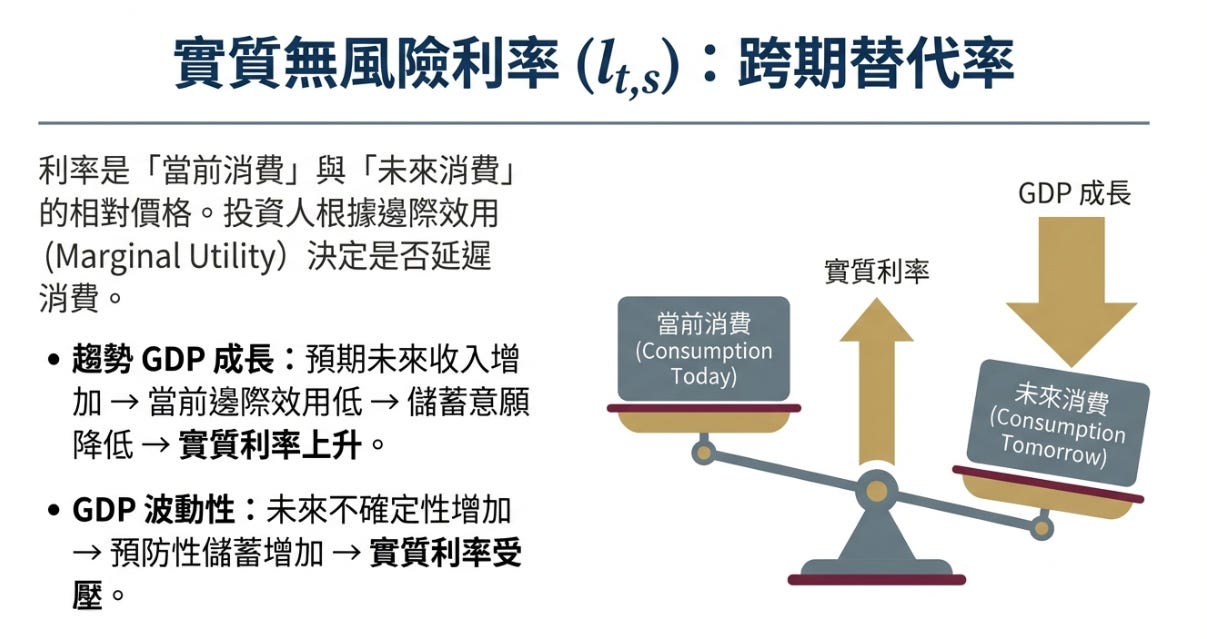

實質無違約利率的決定因素

實質無違約利率是由所有投資者集體的儲蓄與消費決策決定的。其核心驅動因素是跨期替代率(inter-temporal rate of substitution),即個人用今日消費交換未來消費的意願。

經濟增長:在一個預期經濟增長較高的經濟體中,由於未來商品和服務將更充裕,投資者儲蓄的意願較低,這會推高實質利率以鼓勵儲蓄。因此,實質利率與實質 GDP 增長率呈正相關。

經濟增長波動性:經濟增長的不確定性或波動性越高,風險規避的投資者會要求更高的實質報酬作為補償。因此,實質利率也與 GDP 增長的波動性呈正相關。

風險溢酬的經濟學原理

風險溢酬的存在源於資產的預期未來報酬與投資者消費邊際效用之間的協方差。

風險資產的特性:大多數風險資產的報酬在經濟好時(消費的邊際效用低)較高,在經濟差時(消費的邊際效用高)較低。這種特性使得資產的未來價格與投資者的跨期替代率之間存在負協方差。

溢酬的產生:由於這種負協方差,投資者會要求一個正的風險溢酬(即願意以較低的現價購買),以彌補該資產在他們最需要額外消費時(經濟差時)表現不佳的缺點。負協方差的絕對值越大,風險溢酬就越高。

避險資產:若某資產在經濟差時能提供較高報酬,則其具有避險性質,風險溢酬可能為負,其價格相對較高,要求報酬率較低。

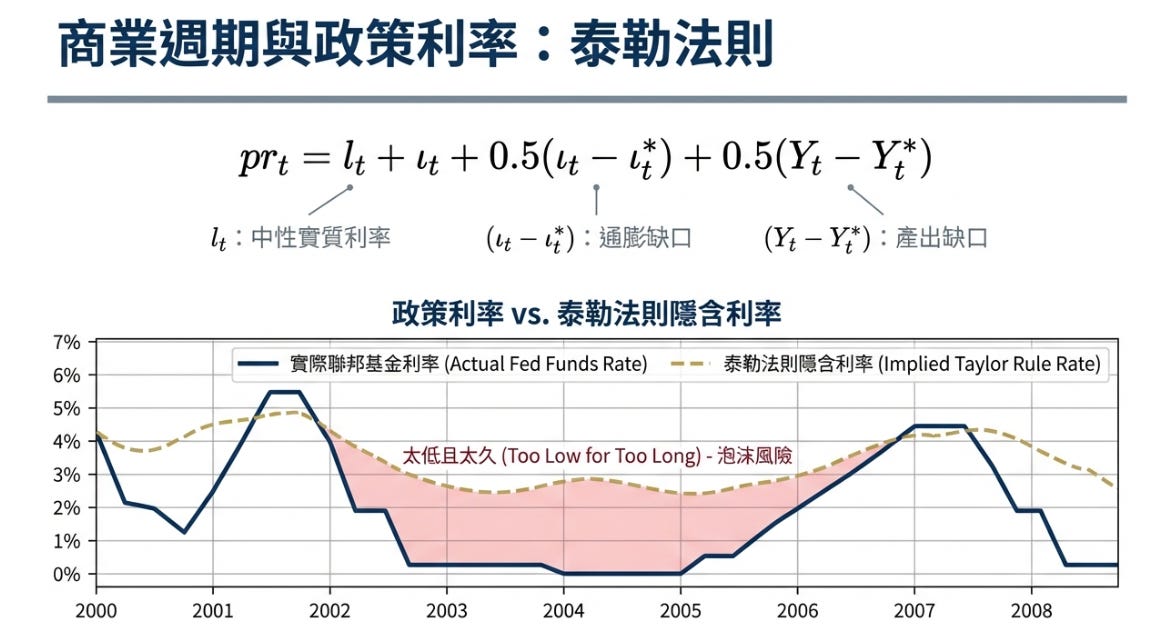

商業週期對利率與債券的影響

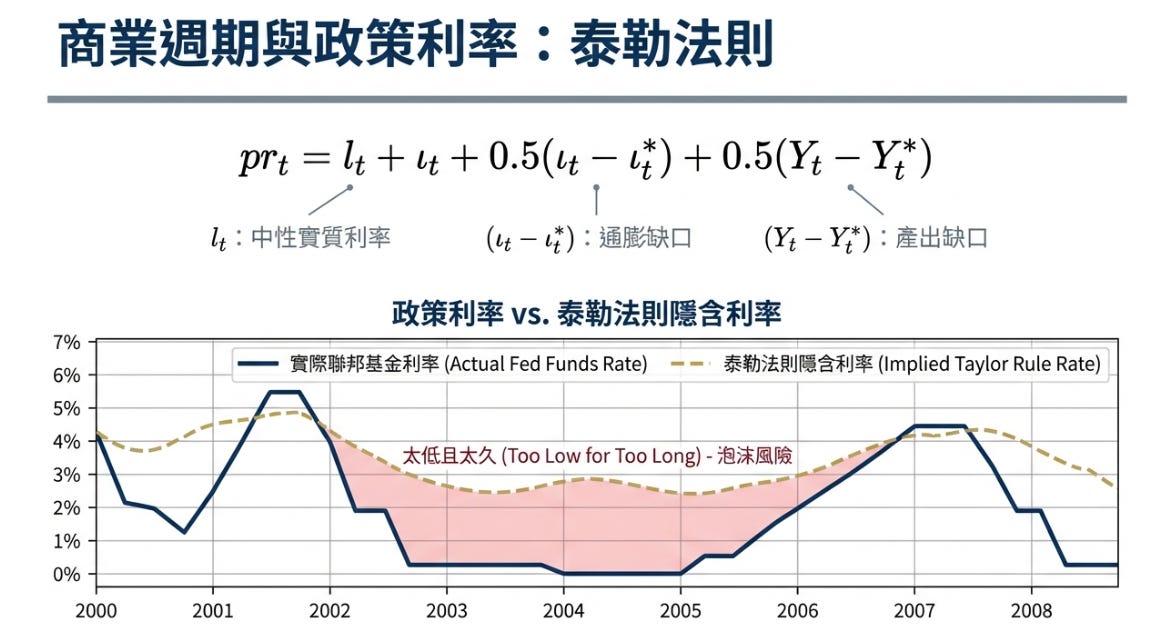

短期名目利率:短期利率主要受中央銀行政策利率影響。

根據泰勒法則(Taylor Rule),政策利率的設定會考量通膨率與目標的差距,以及實際產出與潛在產出的差距(產出缺口)。在經濟過熱、通膨高於目標時,央行會升息;反之,在經濟衰退、產出缺口為負時,則會降息。

殖利率曲線:殖利率曲線的形狀(水平、斜率、曲率)反映了市場對未來短期利率的預期以及隨期限增加而變化的風險溢酬(期限溢酬)。

斜率與商業週期:經濟擴張晚期,通膨壓力上升,央行可能收緊政策,導致短期利率上升,殖利率曲線趨於平坦甚至倒掛。殖利率曲線倒掛常被視為經濟衰退的預警訊號。相反,在衰退期間,央行降息,市場預期未來經濟復甦將推高利率,殖利率曲線通常會變得陡峭。

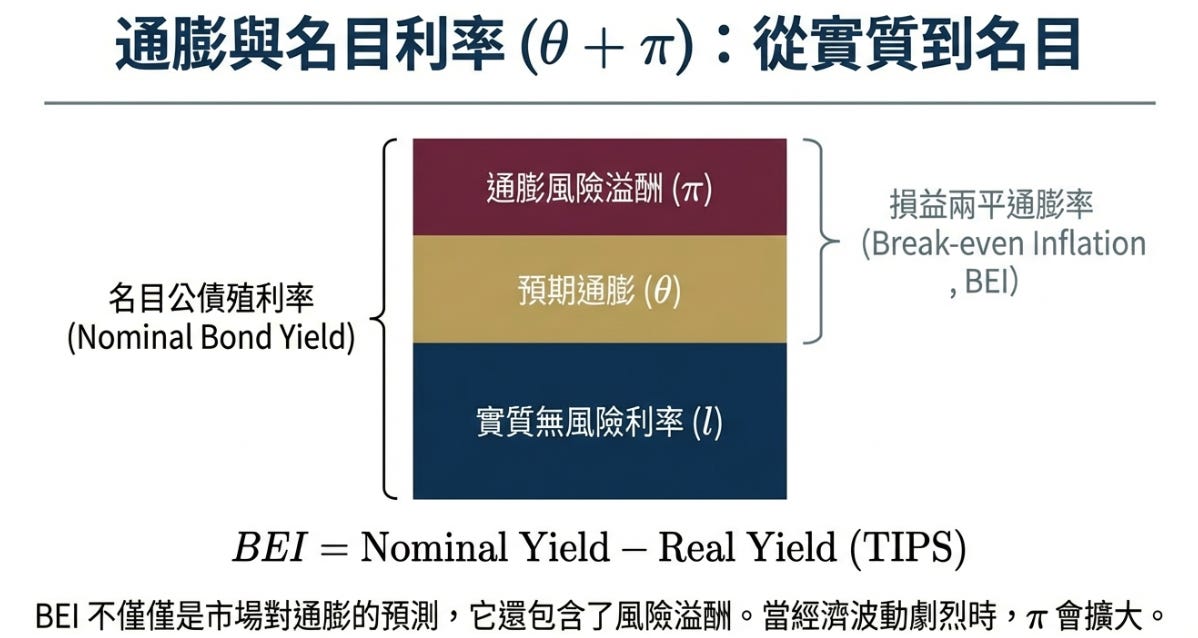

通膨預期: 名目債券與通膨保值債券之間的殖利率差距,稱為損益平衡通膨率(Break-Even Inflation Rate, BEI)。它不僅反映了市場對未來通膨的預期,還包含了一筆因未來通膨不確定性而產生的風險溢酬。

信用溢酬與商業週期

定義:信用溢酬是指投資者因承擔信用風險(發行人違約的可能性)而要求的、高於同期限無違約政府債券的額外收益。此溢酬通常以信用利差(credit spread)來衡量。

週期性:信用利差具有顯著的反週期性。在經濟衰退時,企業違約機率上升,預期回收率下降,導致信用利差擴大。在經濟擴張時,企業財務狀況改善,違約風險降低,信用利差隨之收窄。

敏感度差異:

評級:信用評級較低的債券(如高收益債)對商業週期的敏感度遠高於高評級債券。

行業:週期性行業(如航空、非必需消費品)的信用利差波動性大於非週期性行業(如必需消費品)。

股票與股權風險溢酬

股權風險溢酬 (ERP):這是投資者因持有股票而要求的高於無違約政府債券的超額報酬,用以補償股票現金流量(股利)的高度不確定性。股權風險溢酬可視為信用風險溢酬(γ,gamma )與額外股權風險補償( κ,kappa)的總和。

與商業週期的關係:企業盈餘具有高度的順週期性,在經濟衰退時急劇下降。這意味著股票在投資者最需要資金的「壞時光」表現不佳,是一種很差的消費避險工具。因此,投資者會要求一個顯著為正且相對較大的股權風險溢酬。

估值乘數:股價營收比(P/E)或週期調整後本益比(CAPE)等估值乘數也受商業週期影響。高 P/E 可能反映了對未來盈餘增長的樂觀預期、實質利率下降或股權風險溢酬降低。歷史數據顯示,CAPE 比率處於極高水平後,未來十年的股市實際報酬往往偏低。

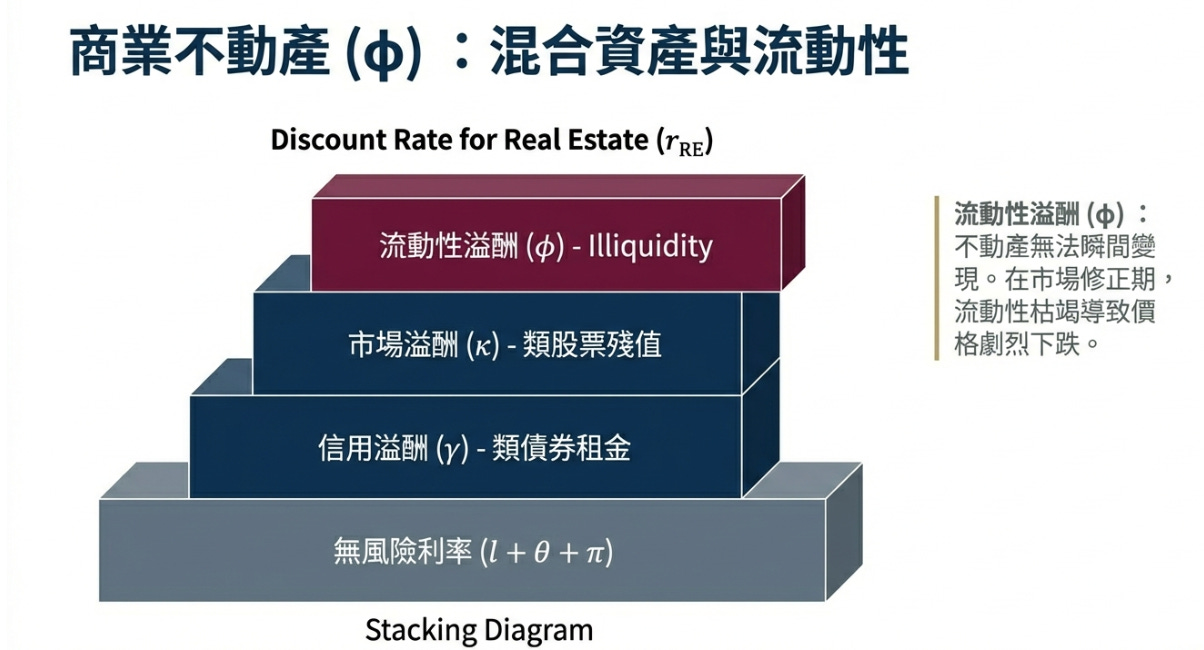

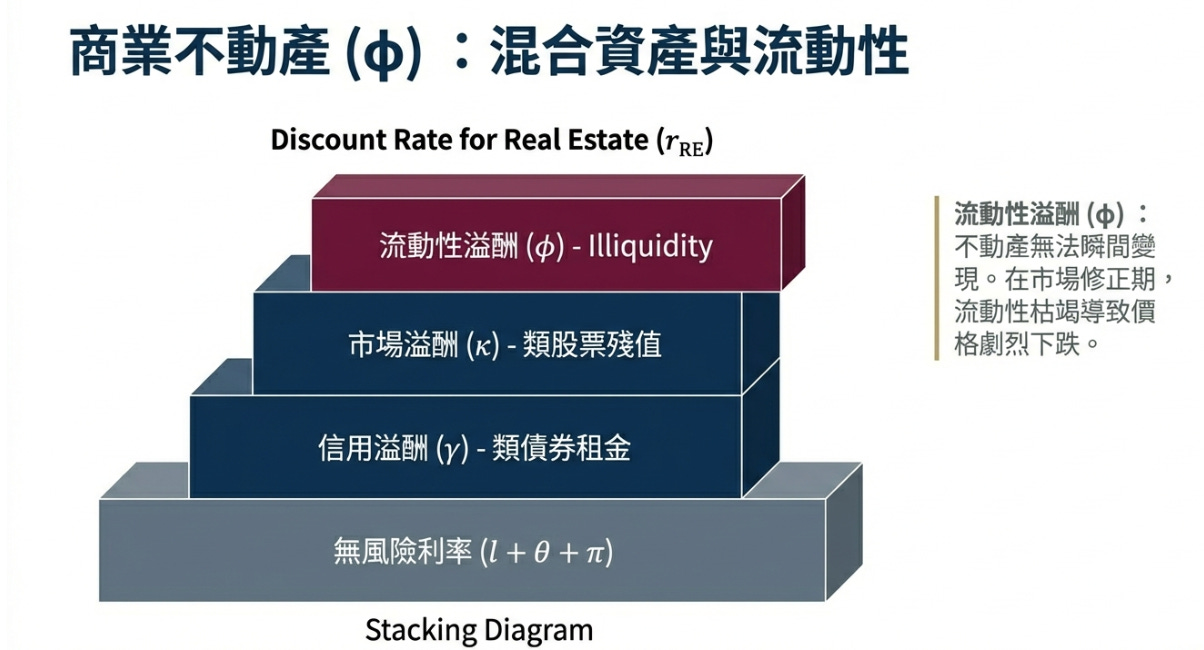

商業不動產的估值

商業不動產是一種混合型資產,其估值框架需納入多重風險溢酬。

現金流量特性:其現金流量來自兩部分:相對穩定的租金收入(類似債券)和具不確定性的資本增值潛力(類似股票)。

折現率構成:對商業不動產現金流量的折現率,除了包含無違約利率、通膨預期、信用風險溢酬(來自承租方)和股權式風險溢酬外,還必須納入一個關鍵因素:流動性風險溢酬 ( φ,phi )。

與商業週期的關係:儘管名目租金收入可能相對穩定,但商業不動產的資本價值對經濟環境高度敏感,呈現順週期性。在經濟衰退期間,其資本價值可能大幅下跌,使其成為一種較差的經濟下行避險工具,因此投資者會要求較高的風險溢酬。

第二部分:投資組合管理的核心學習模組概覽

此部分概述了構成現代投資組合管理知識體系的其他關鍵學習模組。

主動式投資組合管理分析

衡量附加價值:主動式管理核心目標是衡量主動管理相對於基準投資組合所創造的價值。此附加價值(主動報酬)源於主動權重(投資組合權重與基準權重之差)。

績效分解:附加價值可被分解為資產配置和證券選擇等不同來源。

風險調整後報酬指標:

夏普比率 (Sharpe Ratio):衡量相對於無風險利率的絕對風險調整後報酬。

資訊比率 (Information Ratio):衡量相對於基準的相對風險調整後報酬,是評估主動管理者的關鍵指標。

主動管理基本法則:該法則將資訊比率與以下三個關鍵因素聯繫起來:投資技巧(資訊係數)、應用廣度(廣度),以及將觀點轉化為部位的能力(轉移係數)。

指數股票型基金 (ETFs):機制與應用

ETF 機制:涵蓋了 ETF 的核心運作方式,包括申購/贖回過程、交易與結算。

成本與追蹤:討論了費用比率、指數追蹤/追蹤誤差、稅務問題及總體持有成本。

ETF 風險:識別與 ETF 相關的風險,如交易對手風險、基金關閉風險以及與投資者行為相關的風險。

投資組合應用:探討 ETF 在投資組合管理中的多種用途,包括高效管理、資產類別曝險管理,以及在主動投資和因子投資中的應用。

多因子模型應用

理論基礎:以套利定價理論(Arbitrage Pricing Theory, APT)為基礎,解釋多因子模型與現代投資組合理論的關係。

模型類型:區分不同類型的多因子模型,包括宏觀經濟因子模型、基本面因子模型及固定收益多因子模型。

應用場景:說明多因子模型在實務中的應用,包括報酬歸因、風險歸因、投資組合構建及策略性投資組合決策。

市場風險的衡量與管理

風險價值 (Value at Risk, VaR):這是衡量市場風險的核心工具。涵蓋 VaR 的三種主要估算方法:參數法、歷史模擬法和蒙地卡羅模擬法,並討論其優缺點。

其他風險指標:

敏感度風險指標: 如衡量利率風險的久期。

情境風險指標: 包括歷史情境分析與假設情境分析。

風險管理工具: 探討如何運用限制措施來管理市場風險,包括風險預算、部位限制、情境限制及停損限制。

回測與模擬

回測流程:詳細介紹設計與執行投資策略回測的步驟,包括策略設計、歷史投資模擬和結果分析。

常見問題:強調在回測中必須警惕的常見陷阱,包括存活者偏差(survivorship bias)、前視偏差(look-ahead bias)和數據探勘(data snooping)。

模擬分析:介紹兩種主要的模擬技術及其應用:

歷史模擬:使用過去的數據序列來模擬未來可能的結果。

蒙地卡羅模擬:透過隨機抽樣生成大量可能的未來路徑。