【財報分析】風險現金流 (Cash Flow at Risk, CFaR) 是什麼?

作為一名專業分析師,我們在評估一家跨國企業時,最核心的任務之一就是區分「表象的規模」與「實質的風險」。

在匯率風險管理中,風險現金流(Cash Flow at Risk, CFaR) 正是區分這兩者的關鍵指標。

什麼是 CFaR?

風險現金流 (Cash Flow at Risk, CFaR) 是一種統計技術, 反映的是現金流的「脆弱性」,用來衡量在特定時間內、特定信心水準下,因市場風險因子(如匯率波動)導致企業「營業活動現金流 (Cash Flow from Operating Activities)」可能產生的最大潛在損失 。

為什麼這個觀念對分析師至關重要?

財務報告的首要目標是提供對決策有用的資訊,特別是關於企業「財務狀況 (Financial Position)」與「現金流 (Cash Flow)」的資訊。

衡量財務彈性 (Financial Flexibility):財務彈性是指企業應對意外挑戰或把握投資機會的能力。若 CFaR 過高,代表企業的現金流極不穩定,可能在匯率劇烈波動時失去這種彈性。

評估避險 (Hedge) 效益:總曝險額僅是分析的起點。分析師會將其與公司已採取的避險措施進行對比,未受保障的部位才是風險所在。

預測未來生存能力:正如課程所述,一家利潤豐厚但現金流為零的公司是無法生存的 。CFaR 幫助我們預見極端匯率變動下,現金流是否仍能支撐營運。

為什麼看「總曝險額」會出錯?

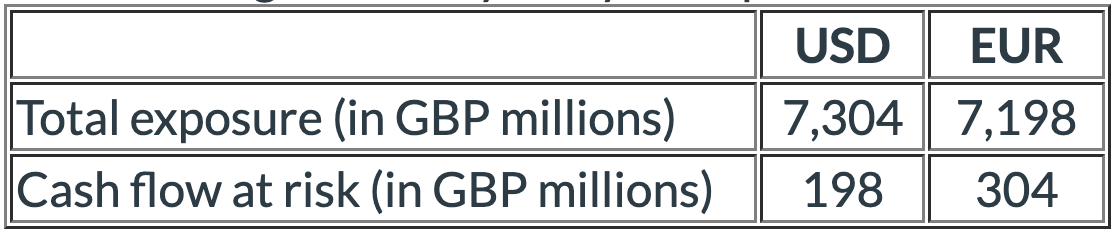

此例中,數據呈現了一個有趣的反差:

USD:總曝險 7,304,但 CFaR 僅 198。

EUR:總曝險 7,198,但 CFaR 高達 304。

一開始可能會認為 USD 的風險更大,因為其總曝險額較高(7,304 > 7,198)。

但正確解讀是雖然 USD 的業務量(總曝險)較大,但其潛在損失(CFaR)卻比 EUR 小。這通常是因為以下兩個原因:

波動率 (Volatility):EUR 兌英鎊的匯率波動可能比 USD 更劇烈。

相關性 (Correlation):公司可能對 USD 進行了更完善的避險,或是 USD 業務的收支在內部已達成較好的「自然避險」。

因此,USD 對現金流的潛在負面衝擊實際上是較低 (Lower) 的。

CFaR 的計算邏輯與公式

雖然實際計算涉及複雜的機率分佈,但其邏輯架構如下:

未受保障曝險 (Uncovered Exposure):總曝險減去已避險部分。

波動率 (Volatility):指匯率變動的劇烈程度,就像衡量心跳快慢的指標。

信心水準因子 (Confidence Factor):通常取 95% 或 99% 的統計值。

對財務報表與比率的影響 (Impact Analysis)

匯率波動與風險預期會全方位影響財務數據:

1. 對財務報表的影響

資產負債表 (Balance Sheet):外幣資產與負債需按期末匯率折算,差額會影響「其他綜合損益 (Other Comprehensive Income, OCI)」中的匯率換算調整項目。

損益表 (Income Statement):未避險的匯率損失會直接壓縮「淨利 (Net Income)」。

現金流量表 (Cash Flow Statement):CFaR 預警了「營業活動現金流 (CFO)」的波動。如果匯率變動由預測變為現實,將直接減少公司可用於投資或還債的現金 。

2. 對財務比率的影響

流動比率 (Current Ratio):如果外幣計價的「應收帳款 (Accounts Receivable)」因匯率貶值而縮水,流動資產總額會下降,導致流動比率惡化。

利息保障倍數 (Interest Coverage Ratio):此比率衡量企業支付利息的能力。當匯率不利變動導致現金流大幅下降(即 CFaR 實現),該比率會隨之下降,增加信用風險。

淨利率 (Net Profit Margin):若公司無法透過提價轉嫁匯率成本,匯兌損失將直接降低淨利率。

分析師結語

在現代財務分析中,「數字大」不代表「風險大」。

CFaR 提供了一個動態的視角,讓我們能透視匯率波動如何威脅到企業的血液——「現金流」。

身為分析師,我們永遠優先關注那些可能導致現金流斷裂的「風險值」,而非資產負債表上的靜態總額。