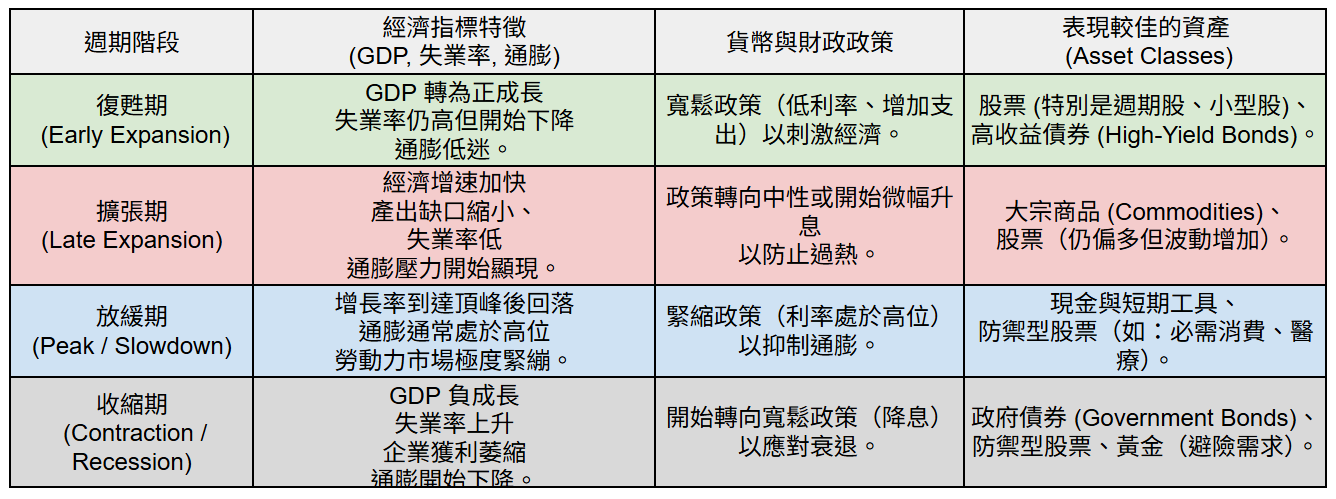

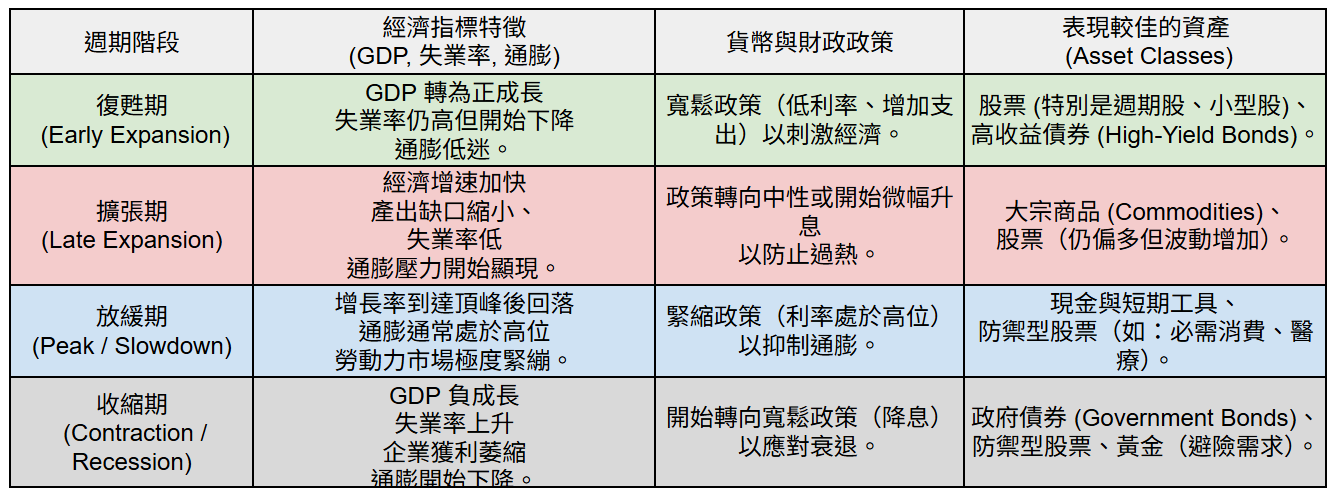

【投組】經濟週期特徵與資產表現對照表

經濟週期特徵與資產表現對照表

這個對照表的分類邏輯是基於:經濟學的產出缺口 (Output Gap)、企業獲利 (Corporate Earnings) 與 折現率 (Discount Rate/利率) 三者之間的交互作用。

分類的核心邏輯:經濟的產出缺口 (Output Gap)

產出缺口 (Output Gap)是指「經濟實際產出的總量」與「在資源完全利用下能達到的最大潛力產出」之間的差距,它是衡量經濟是否過熱或過冷的體溫計。

CFA 將週期分為四階段,本質上是在描述「實際 GDP」與「潛在 GDP(充分就業下的產出)」之間的距離。

復甦期: 實際 < 潛在(缺口很大,有大量閒置資源,社會上有許多失業人口和閒置工廠)。

擴張期: 實際 ➞ 潛在(缺口縮小,資源開始吃緊,經濟正快速衝向滿載狀態。)。

放緩期: 實際 > 潛在(經濟過熱,需求超過供給,工人超時加班、機器過度磨損,需求遠大於供給。)。

收縮期: 實際快速下滑(需求崩潰,缺口再度擴大,企業開始減產、裁員,經濟進入衰退。)。

指標為何呈現該特徵?

1. 為什麼通膨 (Inflation) 是「落後指標」?

因為價格具有「黏性」。

在復甦初期,工廠還有很多閒置產能,失業率仍高,勞工不敢要求漲薪,企業也不敢漲價。直到擴張後期,資源用盡(全負荷運轉),薪資才開始大漲,推升物價。這解釋了為什麼大宗商品(抗通膨資產)通常在擴張後期才開始衝刺。

特徵: 經濟開始復甦時,通膨通常還在下降;經濟開始衰退時,通膨往往還在高位。

2. 為什麼利率 (Interest Rates) 隨週期移動?

由於央行的目標是「穩定物價」與「充分就業」。

當放緩期出現過熱,央行必須提高資金成本(升息)來冷卻需求,這直接導致了債券價格在放緩期受壓,而現金收益率上升。

特徵: 央行通常在收縮期降息,在擴張後期升息。

特徵如何驅動資產表現

這邊主要是將經濟與企業的表現傳導到資產的表現上,主要從「獲利」與「評價(估值)」這兩大面向來觀察:

【復甦期】:估值驅動(Valuation Driven)

指標特徵: 利率極低、通膨低、政策寬鬆。

資產表現: 股票(特別是高槓桿、小型股)大漲。

邏輯: 此時企業獲利還沒真正爆發,但因為利率極低,分母(折現率)變小,導致資產評價大幅提升。投資人預期未來好轉,資金瘋狂湧入對經濟敏感的「週期股」。

【擴張期】:獲利驅動(Earnings Driven)

指標特徵: GDP 強勁、企業訂單滿載、通膨開始抬頭。

資產表現: 股票持續上漲,大宗商品轉強。

邏輯: 此時利率開始上升(估值壓力增加),但企業獲利的增長速度超過了利率上升的速度,支撐股價。因為需求實質爆發,原油、銅等大宗商品因供不應求而表現優異。

【放緩期】:防禦驅動(Defensive Driven)

指標特徵: 利率最高點、通膨最高點、增速放緩。

資產表現: 現金為王、防禦性股票(必需消費、醫療)。

邏輯: 高利率開始抑制經濟,企業獲利預期下修。此時風險資產(股、商品)波動劇烈。投資人轉向領取固定收益的現金,或獲利極其穩定的防禦型產業,因為這些公司不論景氣好壞,消費者都得花錢。

【收縮期】:避險驅動(Safe Haven Driven)

指標特徵: GDP 負成長、失業率飆升、央行急轉降息。

資產表現: 政府債券 (Treasuries)、黃金。

邏輯: 當經濟崩潰,央行降息救市。利率下降直接推升債券價格(反向關係)。此時「資本保值」高於「獲利增長」,資金流入最安全的避險港灣。

這個表格其中可以注意的是:

通貨膨脹的滯後性

在 CFA 的觀點中,通膨通常是落後指標 (Lagging Indicator)。例如在「復甦初期」,即便經濟已經好轉,通膨往往還在下降或維持低位;而在「放緩期」,即便經濟增長已慢下來,通膨可能才剛達到峰值。

資產輪動

債券: 在收縮期表現最好,因為利率下降會推升債券價格(Duration play)。

股票: 在復甦初期反應最劇烈,因為市場預期未來獲利改善且利率環境友善。

大宗商品: 通常在擴張後期表現最佳,因為此時實體需求最強且具備抗通膨屬性。

異常的滯脹 (Stagflation)

當前市場常提到的「滯脹 (Stagflation)」並不屬於標準的四階段模型,而是一種異常狀態(高通膨 + 低增長),此時大宗商品與現金通常是較佳的避風港,而股債則會面臨雙殺。