【財報分析】如何計算「調整後營運利潤(Adjusted Operating Profit)」?

財務分析師在評估企業的真實獲利能力時,最核心的任務之一就是「排除雜訊」,將財務報表還原為最純粹的營運表現。

這篇文章探討在整合財務分析技術(Integration of Financial Statement Analysis Techniques)時,如何進行盈餘品質的調整,並解釋為什麼必須計較於「加回」與「扣除」這些會計科目。

核心觀念:為何需要調整獲利?

在標準的財務報表中,企業報告的「營業利潤(Operating Profit)」往往包含了許多非核心營運、非經常性或會計處理導致的科目。

為了讓不同公司的獲利具有可比性,分析師會使用「標準化調整」,將重心放在可持續的核心營運利潤上。

這通常應用於以下場景:

跨公司比較:當兩家公司的資產結構(如聯營企業比例)或會計攤銷政策不同時。

預測未來表現:排除一次性支出,以預測明年更有可能發生的利潤水準。

估值評估:計算企業價值(EV)或本益比(P/E)時,應使用調整後的核心盈餘。

關鍵專有名詞解釋

在進入公式前,我們需先釐清幾個重要的會計概念:

聯營企業收益 (Income from Associates):

指投資者對被投資公司有「重大影響力」(通常持股 20% 至 50%)時,按持股比例認列的利潤。

比喻:這就像是你投資了朋友的飲料店並佔有股份,雖然店裡的利潤會分給你,但這並不是你自己主業(如開程式公司)賺來的錢。商譽減值 (Impairment of Goodwill):

商譽是收購時支付的溢價,當未來預期收益下降,導致商譽價值「縮水」時,必須在損益表中認列為費用。

比喻:就像你花大錢買了一塊古董,後來鑑定發現它是贗品,你的資產價值瞬間蒸發,這筆損失就是減值。非經常性項目準備金 (Provisions for Non-recurring Items):

針對偶發性事件(如重組、訴訟)預先提列的支出。

分析師的調整邏輯:加回與扣除

當我們要計算「調整後營運利潤(Adjusted Operating Profit)」時,邏輯如下:

1. 什麼要扣除?

聯營企業收益 (Income from Associates):

雖然這在利潤表中增加了獲利,但它是「投資收益」而非「營業收入(Sales)」。在計算營業利潤率時,如果不扣除這筆錢,分子的利潤包含聯營收益,但分母的營收卻沒有合併聯營公司的營業額,會導致比率被扭曲。

2. 什麼要加回?

商譽減值 (Impairment of Goodwill):

這是非現金支出,且通常具有一次性、不可預測的特性。非經常性支出(如重組成本、準備金Total provisions for non-recurring items):

這些費用與公司日常的產品銷售或服務無關。

為什麼要加回商譽減值?

從分析角度看,商譽減值是對過去收購決策錯誤的追認,它反映的是「過去的溢價消失了」,而非「今年的生意變差了」。

為了觀察公司今年利用現有資源賺錢的能力,我們必須將這筆「虛」的費用加回。

調整後利潤率計算公式

根據上述邏輯,分析師常用的調整公式如下:

案例

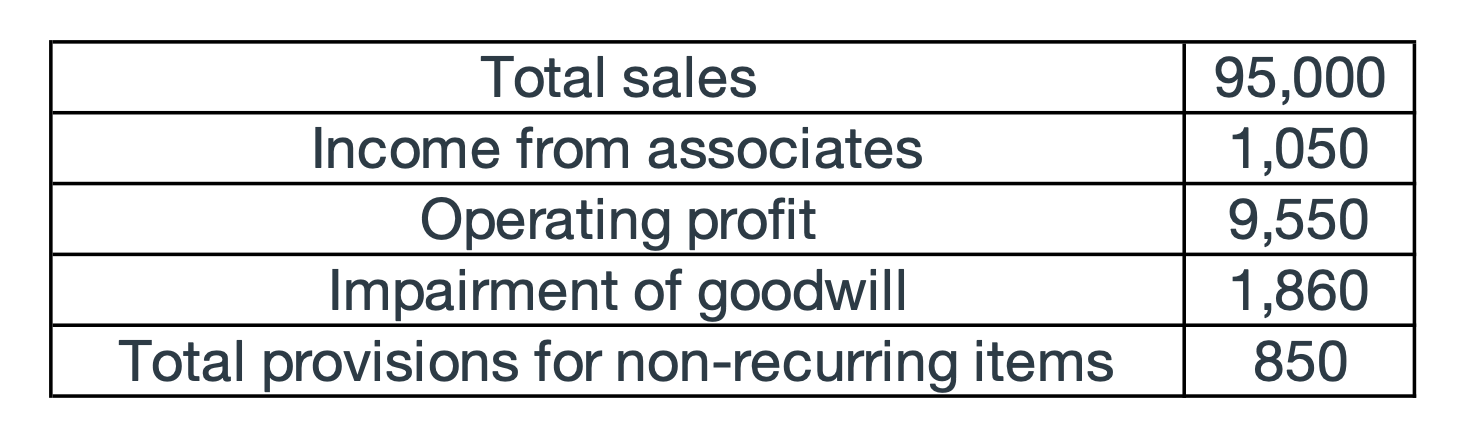

分析師收集了有關一家公司的以下資訊(單位:百萬美元):

以此數據進行計算:

總銷售額 (Total Sales): 95,000

營業利潤 (Operating Profit): 9,550

聯營企業收益 (Income from Associates): 1,050

商譽減值 (Impairment of Goodwill): 1,860

非經常性項目準備金 (Total Provisions): 850

計算步驟:

扣除非核心利潤:9,550 - 1,050 = 8,500

加回非常規費用:8,500 + 1,860 + 850 = 11,210

計算利潤率:11,210 / 95,000 = 11.8%

結論:該公司的調整後營業利潤率為 11.8%。

對財務報表與比率的影響總結

作為分析師,我們透過這些調整,能穿透會計數字的迷霧,更精準地掌握企業的競爭力。