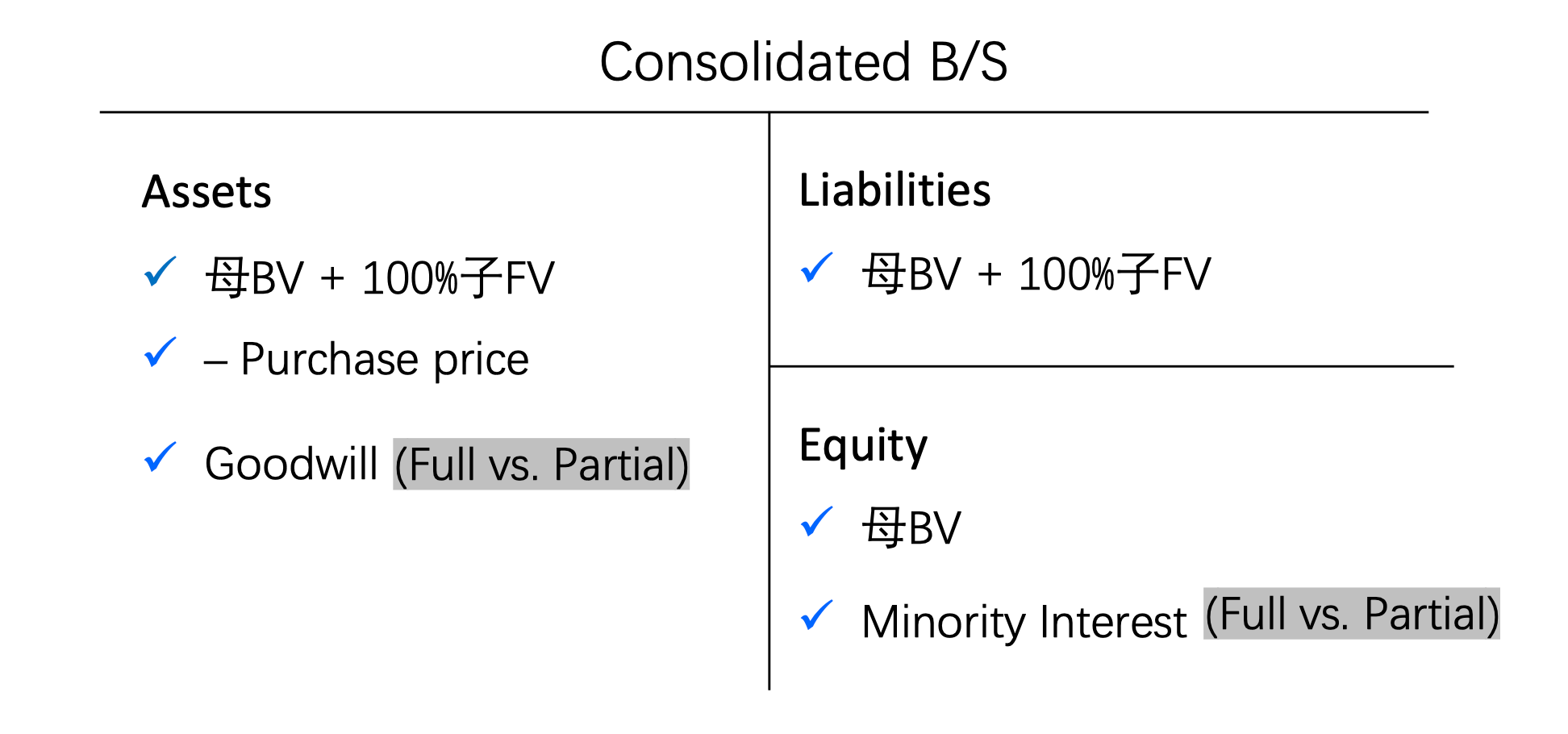

【財報】收購法(Acquisition Method)下的合併資產負債表如何處理?

asset端是-purchase price +goodwill,equity是母公司BV+Minority interest

要理解收購法(Acquisition Method)下的合併資產負債表處理,我們可以想像一個簡單的場景,並透過「會計恆等式」來推導

舉例:大公司買小公司

想像你有一家公司(母公司),你的存錢筒裡有 100 元。

現在你想買下同學的公司(子公司)。同學的公司裡有一台價值 50 元的遊戲機,但因為這家公司名氣很大,你決定花 60 元買下它。

資產端的變化:

你付出了 60 元現金(-Purchase Price)。

你得到了那台價值 50 元的遊戲機。

你多付的 10 元(60 - 50),在會計上稱為「商譽(Goodwill)」。

結果:你的資產端少了一筆錢,但多了一台機器和一個無形的品牌價值(商譽)。

股東權益端的變化:

合併後的公司,老闆依然是你(母公司股東),所以股本只會算你的。

如果這家小公司你只買了 80%,剩下的 20% 是其他小股東的,這部分就叫「非控制權益(Minority Interest / NCI)」。

結果:合體後的總身價,就是你的身價加上那些小股東佔的部分。

會計推導:為什麼公式長這樣?

我們可以透過收購日的「抵銷分錄」來觀察這個推導過程:

1. 資產端 (Asset Side) 的推導

合併後的總資產並非簡單的 A+B,因為母公司帳上有一項「對子公司的投資」科目,這在合體時必須消除 。

為什麼要減去 Purchase Price?

因為母公司為了買公司,通常會付出現金或發行股票。如果是付現金,母公司的資產會直接減少;如果是發行股票,這筆錢會變成帳上的「投資」科目,而在合併時,這項「投資」會與子公司的「權益」互相抵銷,所以它會消失 。

為什麼要加上 Goodwill?

商譽是「買價」超過「子公司淨資產公允價值」的部分 。它被視為一項無形資產,必須加回資產負債表中。

2. 股東權益端 (Equity Side) 的推導

這是最容易搞混的地方。記住一個原則:子公司的原有權益在合併當天會「消失」。

推導邏輯:

合併報表的目的是呈現「對外的經濟實體」。對這個大團體來說,原先子公司內部的股本、保留盈餘都是「內部的紙上紀錄」,在合體時會被全額沖銷。

母公司 BV:反映了母公司原有股東的權益,以及為了收購而新發行的股票價值。

Minority Interest (NCI):這代表「不屬於母公司的股東」在子公司中所擁有的權益份額。在會計上,我們必須承認這群人的存在,並將其列為合併權益的一環。

總結比較

重點提醒:合併報表會將子公司的資產與負債 100% 併入,無論母公司持股比例是多少(只要有控制權)。

持股不足 100% 的部分,就透過 Minority Interest 來平衡。