【財報】當子公司所在國貨幣持續貶值的財報分析

作為一名財務分析師,在面對子公司所在國貨幣(下稱「當地貨幣」,Local Currency )持續貶值的環境時,報表折算方法的選擇將極大地改變母公司所呈現的財務面貌。

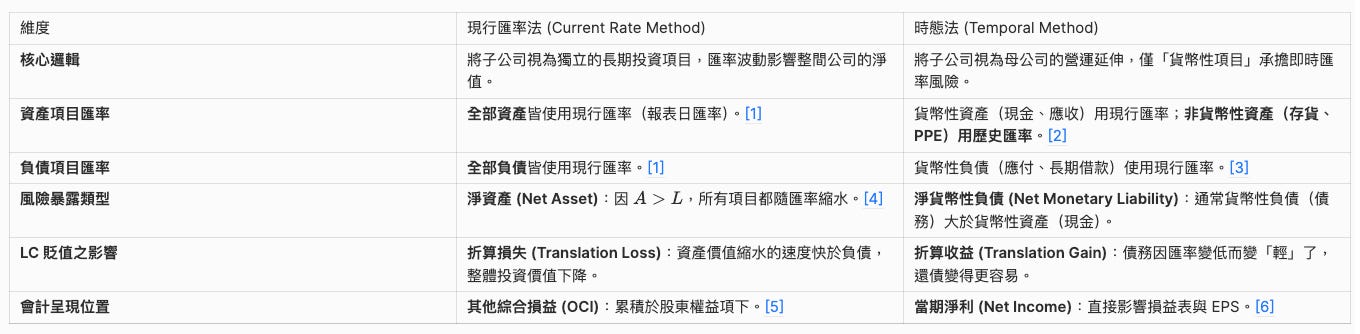

以下從分析師的角度,深度解析在貨幣貶值情境下,現行匯率法 (Current Rate Method) 與 時態法 (Temporal Method) 的運作邏輯、風險暴露與財務影響。

一、 現行匯率法 (Current Rate Method):資產價值的持續「縮水」

當子公司被視為一個獨立經營的個體(自主經營型),其資產負債表的所有項目都對匯率變動敏感。

1. 為什麼暴露額是「淨資產」(Net Asset)?

在現行匯率法下,資產負債表上的所有資產與所有負債都必須以報表日的現行匯率 (Current Rate) 進行折算。 根據基本的會計恆等式:資產 = 負債 + 股東權益。 只要子公司的股東權益為正數,其總資產必然大於總負債。因此,在匯率風險中,公司處於「淨資產暴露」的狀態。

2. 貨幣貶值的結果:折算損失 (Translation Loss)

當當地貨幣持續貶值,意味著這些資產換回母公司列報貨幣(如美元)時,金額會不斷變小。雖然負債也同步縮小,但資產縮小的規模更大,最終導致淨資產價值下降。

3. 為什麼記錄在 OCI?

這種損益屬於「折算調整」,僅是將外幣財務報表「翻譯」成母公司幣別的結果,並不代表子公司實際的經營好壞。為避免匯率噪音干擾母公司的當期淨利,會計準則要求將其記錄在其他綜合損益 (OCI),並累積於股東權益項下的「累積折算調整數」。

二、 時態法 (Temporal Method):負債減輕帶來的「意外收益」

當子公司僅被視為母公司在海外的營運延伸(高度整合型),折算邏輯則完全不同。

1. 為什麼暴露額通常是「淨貨幣性負債」(Net Monetary Liability)?

時態法遵循重新衡量的邏輯,將資產分為兩類:

貨幣性項目 (Monetary):如現金、應收款、應付款、長期債務,使用現行匯率折算。

非貨幣性項目 (Non-monetary):如存貨、固定資產 (PPE),使用歷史匯率 (Historical Rate) 折算。

由於非貨幣性資產(如廠房設備)被「鎖定」在過去較高的匯率,不隨匯率貶值而變動。 [8] 對於大多數負債比率較高的子公司而言,隨匯率波動的貨幣性負債(Debt)通常大於貨幣性資產(Cash/AR),因此形成「淨貨幣性負債暴露」。

2. 貨幣貶值的結果:折算收益 (Translation Gain)

這在直覺上可能令人困惑,但對分析師來說很清晰:當當地貨幣貶值時,子公司欠人的錢(以貨幣計價的債務)換算成母公司貨幣時變少了。還債變得更便宜,這在報表上表現為一筆折算收益。

3. 為什麼記錄在 NI (淨利)?

由於子公司與母公司高度整合,這種貨幣項目的價值變動被認為是母公司營運風險的一部分,必須立刻反映在損益表 (Income Statement) 中。 這會直接影響當期的淨利、EPS 以及分析師對獲利能力的評價。

為什麼會有這種差異?

1. 現行匯率法 (C-Method):資產價值的「集體縮水」

在當地貨幣貶值時,母公司會看到子公司所有的東西(資產)和所有的債務(負債)同時變小。

根據會計恆等式 Assets = Liabilities + Equity,只要該子公司還有價值(Equity 為正),其資產總額必然高於負債總額。

因為資產基數大,貶值帶來的價值減損會超過負債減少帶來的收益。這筆損失之所以記在 OCI,是因為準則認為這只是「折算」產生的帳面變動,不應讓長期投資的波動干擾公司每年的營運表現(EPS)。

2. 時態法 (T-Method):非貨幣資產的「防護罩」

時態法最關鍵的特徵在於廠房、設備(PPE)等非貨幣性資產是用歷史匯率(當初買入時的高匯率)鎖定的。這代表無論當地貨幣現在貶值多嚴重,這些資產在母公司報表上的價值都不會變。

暴露額轉向:既然大額的廠房資產不動,那麼真正隨匯率變動的就只剩下現金、應收帳款與債務(貨幣性項目)。對多數負債經營的子公司,其「債務」通常高於「現金」。

收益由來:當貨幣貶值,子公司欠人的錢(債務)換算成母公司貨幣時變少了。這對母公司而言是一筆實實在在的「債務減輕」收益,因此必須記錄在 NI (淨利) 中,直接拉升當期盈餘。

對財務分析的實質影響

股東權益的虛高風險:在貨幣持續貶值的情境下,使用時態法的公司通常會顯示出較高的股東權益。這是因為其資產端保留了歷史高匯率的價值,而負債端卻享受了現行低匯率帶來的減記。

盈餘質量的解讀:如果一家跨國企業的獲利成長是來自於「貶值環境下的時態法折算收益」,分析師應將其視為「非經常性」或「非現金」的利潤增加,因為這並非來自真正的業務成長。

財務比率的扭曲:

現行匯率法:會因為資產總額隨匯率縮小,而導致固定資產週轉率等比率看起來比實際更「有效率」。

時態法:雖然有折算收益,但未來的折舊費用會按歷史高匯率計算,這將會壓縮未來的毛利率。