【公司財務管理】股利政策影響公司價值?五大核心股利理論

分析師在評估企業價值時,公司的「配息政策」(Payout Policy)——即決定何時、以何種方式、將多少資金回饋給股東的決策——始終是核心議題。

關於股利政策是否會影響公司價值,金融界存在長期的辯論。

本文將從分析師的視角,系統性整理五大核心股利理論,並說明其在實務中的應用場景、重要性以及對財務報表的實質影響。

一、 股利無關論:自製股利(Homemade Dividends)

1. 觀念解釋:

Miller 與 Modigliani (MM) 於 1961 年提出,在「完善資本市場」(Perfect Capital Market,指無稅收、無交易成本、資訊對稱的理想市場)中,公司的價值僅取決於其盈利能力與投資決策,而非股利如何分配 。

2. 應用場景與重要性:

當市場效率極高且投資人能低成本買賣股票時,此理論最適用。

如果公司不發股利,但投資人需要現金,他們可以透過「自製股利」達成目的。

這提醒分析師應聚焦於公司的「盈餘實力」(Earning Power),而非被短期的派息數字誤導 。

專有名詞:自製股利 (Homemade Dividends)

指投資人若需要現金流,可自行賣出部分持股。這就像從一整塊大蛋糕中自己切下一塊賣掉,總資產價值(剩餘蛋糕加現金)在理論上是一樣的 [5]。

二、 心理與稅務觀點:一鳥在手與稅務論

當我們離開理想市場,現實中的心理因素與稅收制度會使股利政策變得極其重要:

1. 一鳥在手論 (Bird in the Hand):

核心觀念: 投資人認為當下拿到的現金股利比未來不確定的資本利得(股價上漲)更安全。

分析師觀點: 在經濟不穩定時,高派息公司能降低股東要求的「股權資本成本」,進而推升價值。這就像諺語說的:「握在手中的一隻鳥,勝過林中的兩隻鳥」。

2. 稅務論 (The Tax Argument):

核心觀念: 若股利稅率高於資本利得稅,投資人會偏好公司保留盈餘以推升股價,而非發放現金 。

分析師觀點: 許多高成長科技公司不配息,正是為了幫股東達成最高的稅後回報。

三、 資訊與治理觀點:信號傳遞與代理成本

這兩個理論解釋了股利政策如何解決「資訊不對稱」與「人為衝突」:

1. 信號傳遞理論 (Signaling Theory):

核心觀念: 管理層利用股利的變動來傳達公司未來的盈利信心。由於發放現金需要實力,這是一種難以模仿的正面信號 。

分析師觀點: 觀察「啟動配息」(Dividend Initiation)或「調升股利」的動作,能幫助我們判斷內部人是否看好未來營收。

專有名詞:資訊不對稱 (Asymmetric Information)

指公司內部經理人比外部股東更了解公司的真實情況。就像二手車賣家總比買家更清楚車況一樣]。

2. 代理成本理論 (Agency Cost Theory):

核心觀念: 配息能將多餘現金發回股東,防止經理人亂花錢在無效益的項目上,從而降低「代理成本」 。

分析師觀點: 對於成熟、現金充裕但缺乏增長機會的公司,高配息是監督管理層的最佳工具。

專有名詞:自由現金流量假說 (Jensen’s Free Cash Flow Hypothesis)

因為減少了他們手中可以隨意動用的閒置資金,認為發放股利能限制經理人「過度投資」的衝動。

四、 分析師核心公式整理

在評估配息的影響與安全性時,我們會運用以下公式:

股利支付率 (Dividend Payout Ratio):

\(\begin{aligned} \text{Dividend Payout Ratio} = \frac{\text{Common Share Cash Dividends}}{\text{Net Income}} \end{aligned}\)反映盈餘中有多少比例發放給股東 。

股利收益率 (Dividend Yield):

\(\begin{aligned} \text{Dividend Yield} = \frac{\text{Annual Dividends Per Share}}{\text{Share Price}} \end{aligned}\)衡量投資人每投入一塊錢能拿回多少現金利息。

股利保障倍數 (Dividend Coverage Ratio):

\(\begin{aligned} \text{Dividend Coverage Ratio} = \frac{\text{Net Income}}{\text{Dividends}} \end{aligned}\)衡量公司盈餘支撐配息的能力。若比率過低,代表股利難以持續。

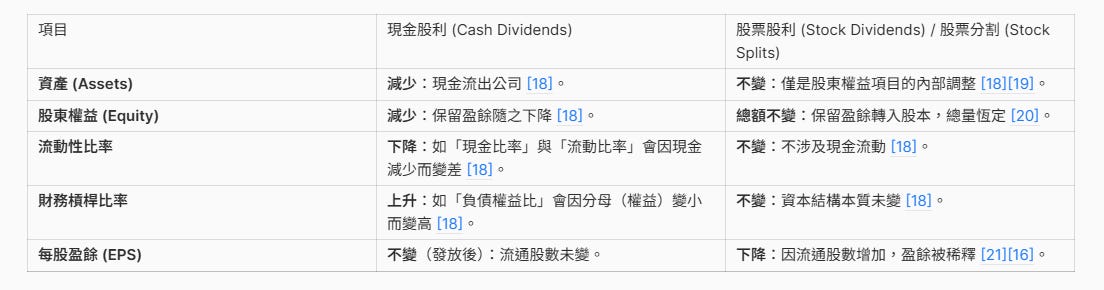

五、 財務報表與比率影響總結

不同的分配方式對財務數據有截然不同的衝擊:

總結:

現金股利是實質的財富分配,會改變公司的風險特徵(槓桿上升與流動性減少);

而股票股利與分割則多半是為了增加股票流動性,將股價調整至投資人較易接受的「理想交易區間」(Marketable Price Range)。

透過理解上述理論,我們能更精準地解讀公司「發錢」背後的真實動機與價值影響。