聯準會降息,債券一定漲?

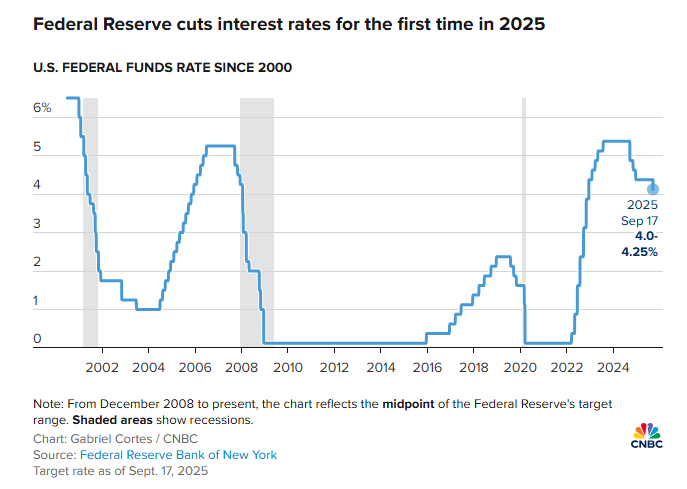

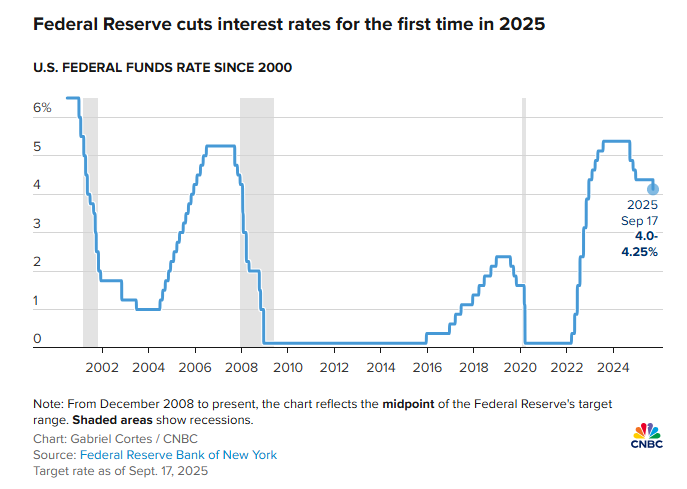

昨天(2025年9月17日),美國聯邦公開市場委員會(FOMC)結束為期兩天的會議後,發布了貨幣政策聲明、經濟預測摘要(Summary of Economic Projections, SEP,包括「點陣圖」dot plot),並由聯準會主席傑羅姆·鮑威爾(Jerome Powell)舉行記者會。

利率決定:FOMC 以 11 比 1 的投票結果,將聯邦基金利率目標範圍下調 25 個基點(0.25%),從原本的 4.25%-4.50% 降至 4.00%-4.25%。這是 2025 年首次降息(自 2024 年 12 月以來首次),以應對勞動市場疲軟風險,儘管通脹仍略高於目標。唯一反對者 Stephen I. Miran 認為應降息 50 個基點

經濟展望:聲明指出,上半年經濟增長放緩,就業增長減速,失業率小幅上升但仍處低位,通脹有所上升但仍「有些高」(核心通脹預計約 2.9%)。FOMC 強調,未來將根據進來數據、經濟前景及風險平衡,評估進一步調整利率的可能性。點陣圖顯示,官員們預期 2025 年底前將有兩次額外降息(總計 50 個基點),至 3.9% 左右,但有部分官員支持更積極降息。

資產負債表政策:維持每月將機構債務和抵押擔保證券(MBS)本金支付再投資上限設為 350 億美元,並將準備金利率降至 4.15%,主要信貸利率降至 4.25%。

鮑威爾記者會重點:鮑威爾強調勞動市場風險已轉為主要關注點(從通脹轉移),但未承諾未來路徑完全依賴數據。他表示,「沒有無風險路徑」,並提及政治因素(如特朗普試圖移除理事 Lisa Cook 的爭議),但重申 Fed 獨立性。市場預期這次降息已高度定價(96% 機率),鮑威爾的語調被視為中性偏鴿派。

債券市場的反應

Fed 的降息決定符合市場預期,因此債券市場的反應相對溫和,沒有劇烈波動。投資者湧入購買債券以鎖定當前相對高收益率,導致收益率小幅下降(債券價格與收益率反向),但整體被視為「已定價」(priced in),短期內可能出現輕微失望導致的波動。

為何降息債券不一定會馬上漲?

金融世界的巧妙之處,在於能將一個看似單純的數字,拆解成富有深度的經濟意涵,這也是我在CFA Level 2中很開心學到的。

一個例子是零息債券的定價公式。

什麼是零息債券?

零息債券(Zero-Coupon Bond)是一種不付利息的債券。

用低於面值的價格買進(比如800元買面值1000元的債券),到期時拿回面值(1000元),賺的差價就是報酬。

白話來說,就像買一張「未來兌現的支票」,價格取決於我們願意為這張支票等多久,以及市場的利率環境。

零息債券的定價公式

零息債券的價格可以透過以下公式計算:

P:債券現值(價格)

F:債券面值(到期時拿回的金額)

r:市場要求的收益率(名目利率)

n:到期年數

這公式看起來簡單,但背後的 r(名目利率)其實包含了三個重要組成:

拆解名目利率

我們可以將決定價格的名目利率,細分為三個層次:

一、實質無風險利率(Real Risk-Free Rate):核心意義是延遲消費的補償,反映了資金的時間價值。比如,你放棄今天花100元,換取未來更多回報,這部分利率是「純粹」的時間成本。

二、預期通貨膨脹率(Expected Inflation):為了彌補未來貨幣購買力因通膨而被侵蝕的預期損失。

三、風險溢價(Risk Premium):承擔不確定性的額外獎勵 。,包括:

違約風險:發行人可能無法兌現的風險。

流動性風險:債券可能不易賣出的風險。

期限風險:持有時間越長,不確定性越高。

通貨膨脹不確定性:通膨預期可能出錯的風險。

在這三重結構中,最耐人尋味且最具挑戰性的,我覺得莫過於「預期通貨膨脹率」與「風險溢價 」。

風險溢價的奧妙

光是風險溢價, 又可以再細分是因為承擔違約風險、流動性、期限風險等,這點是為佩服金融分析思維的地方,原來一件事情,可以切分成很多的層次與面向。

有趣的是,風險溢價的大小不僅取決於風險本身,還取決於投資者對風險的感知。當市場恐慌時,即使風險基本面沒變,投資者要求的溢價也可能大幅提高。

投資須考量所有人對於未來的預期,為什麼「預期」這麼重要?

零息債券的價格反映的不只是歷史數據,而是市場上所有參與者對「未來」的集體預測。

投資的本質就是在為未來定價,這也是金融市場最核心的挑戰。

不僅要考慮自己的預期,還要猜測其他投資人的預期,甚至整個市場的預期。

價格,就是這些錯綜複雜預期的結果。

聯準會降息,債券一定漲?

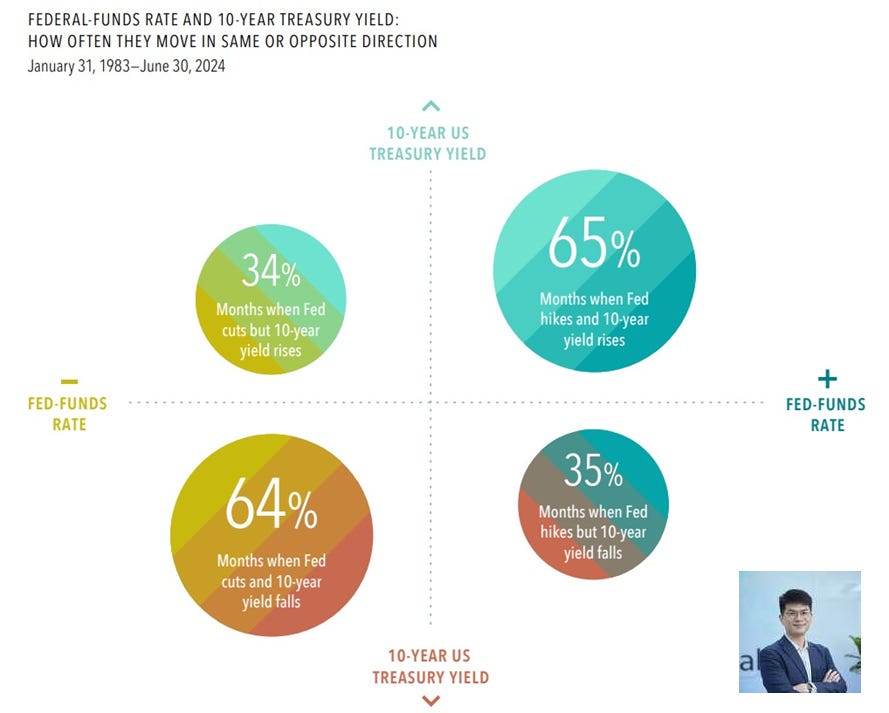

節目上有時候會看到一個問題「聯準會降息,債券會漲嗎?」,從以上這些切分的面向,你就會發現影響債券價格的因素,其實有非常多的參數。

根據Dimensional Fund Advisor整理的歷史數據表明,債券利率與聯準會走勢並非亦步亦趨,大約只有六成的時間是一樣的。

降息假定債券會漲,就像是假設在實驗室假設其他東西都不變才會成立,但事實上市場上人心都在變,如相愛一樣,沒那麼容易。

一件事情的分析並沒有這樣直接的連結,因為金融市場中有著千絲萬縷的關係。