【財報分析】投資超過 20% 就要合併報表嗎?解析企業影響力與會計分類的關鍵準則

在現代商業環境中,企業為了分散風險、進入新市場或取得競爭優勢,經常會購買其他公司的股權。

這些「企業間投資」根據投資者對被投資公司(Investee)的「影響力」或「控制權」程度,在會計上有截然不同的處理方式。

掌握這些觀念,不僅能幫助分析師還原企業的真實獲利能力,更能識別出隱藏在報表外的資產與負債風險。

觀念的應用場景與重要性

當一家公司(投資者)買入另一家公司(被投資者)的債券或股票時,這項觀念就會被派上用場。

為何需要此觀念? 因為單純持有 5% 股權的股票投資,與持有 60% 股權並能決定公司發展方向的「控股」,其經濟實質完全不同。

重要性: 若不區分處理,報表將無法準確反映投資者的資源分配情況。例如,使用「權益法」時,營收並不會合併,這可能導致分析師低估企業的經營規模;而併購則會產生「商譽」(Goodwill),影響後續的資產減損評估。

核心觀念與專業術語解析

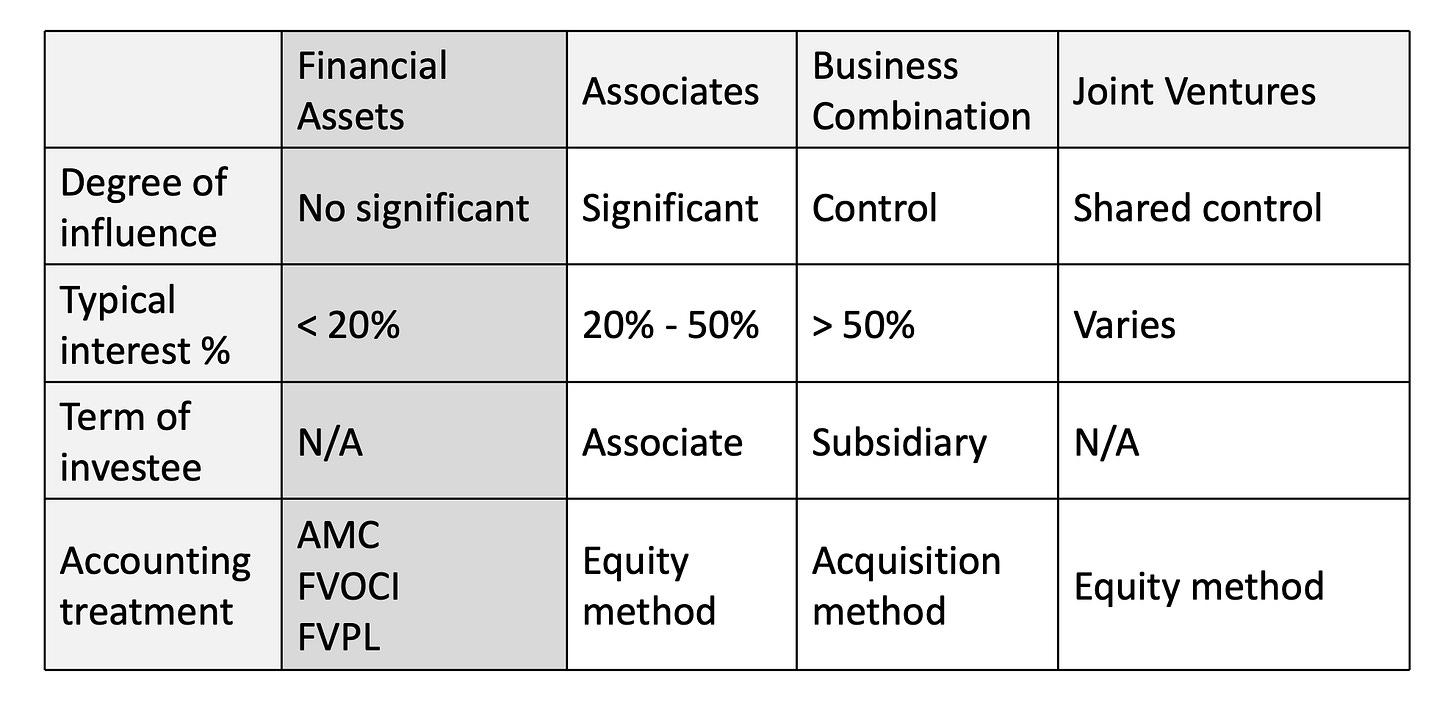

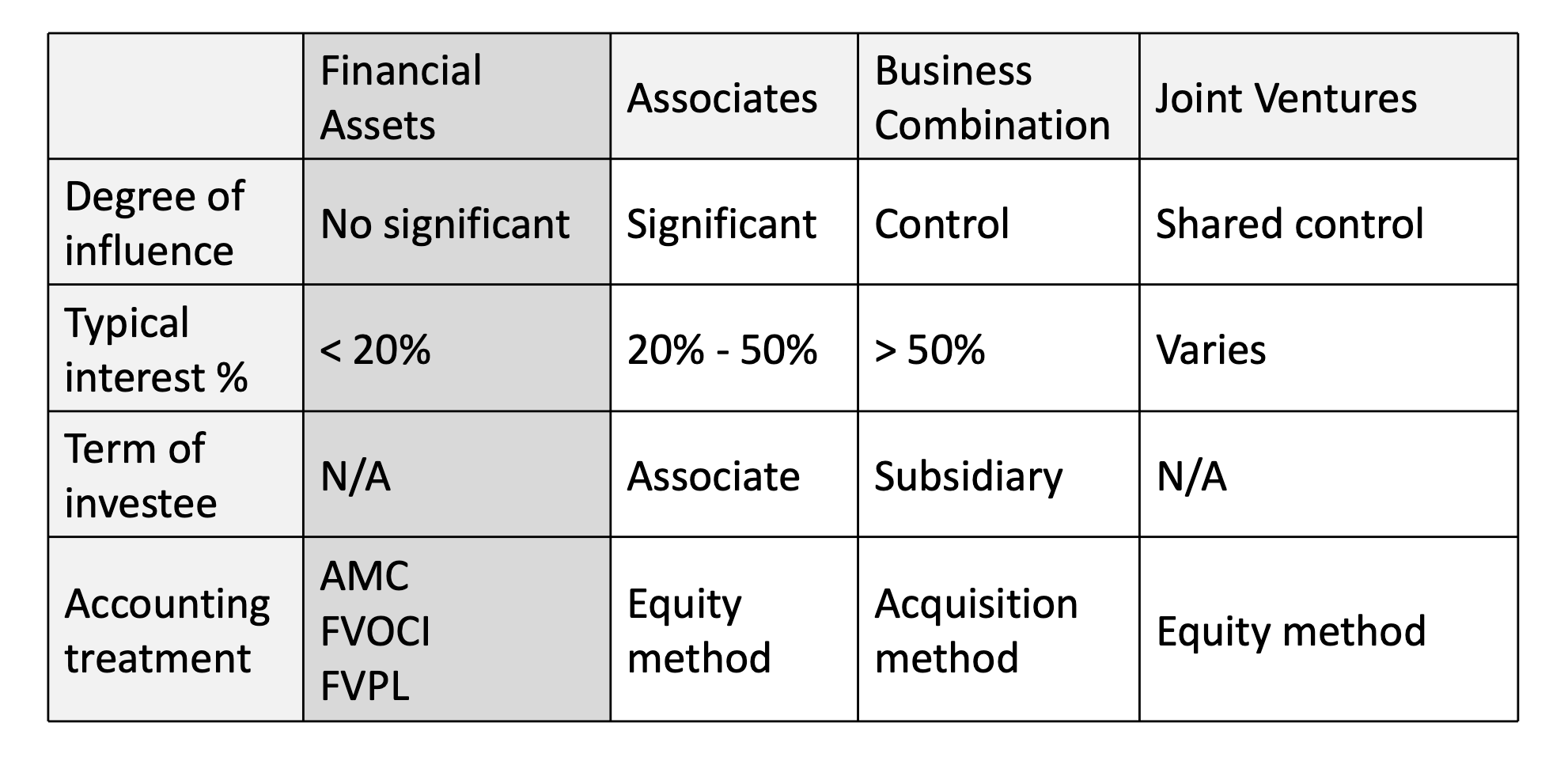

1. 投資分類與影響力

會計準則(IFRS 與 US GAAP)主要依據投資者的影響力進行分類:

金融資產 (Financial Assets): 投資者對被投資者無顯著影響力。通常持股比例 小於 20%。

聯營企業 (Associates): 投資者具有「顯著影響力」(Significant Influence),即有權參與但不能決定其財務和營運政策。通常持股比例在 20% 至 50% 之間。

比喻: 就像是公司的顧問,說話有份量,但最後下決定的人不是你。

合資企業 (Joint Ventures): 由兩方或多方共同控制(Shared Control)的安排。

企業合併 (Business Combinations): 投資者取得「控制權」(Control),通常持股 超過 50%。

比喻: 就像是家長對小孩,擁有絕對的決策權。

2. 權益法 (Equity Method)

用於核算聯營企業或合資企業。投資最初按成本記錄,後續隨被投資者的損益與股利進行調整。

一線合併 (One-line consolidation): 權益法被稱為一線合併,因為它在資產負債表上只呈現為一個資產科目(投資聯營企業),在損益表上只呈現為一個損益科目(權益法認列之損益)。

計算公式:

3. 收購法 (Acquisition Method)

用於企業合併(子公司)。

收購方需將被投資方的資產與負債按「公允價值」(Fair Value)併入自己的報表。

4. 商譽 (Goodwill)

當購買價格超過被投資方淨資產的公允價值時,差額即為商譽。

比喻: 為了買到這間公司的品牌口碑、人才或研發能力,你願意支付比它目前資產價值更高的「溢價」。

部分商譽 (Partial Goodwill): 僅記錄歸屬於收購方的溢價。

全額商譽 (Full Goodwill): 記錄整間公司(包含少數股權部分)的溢價。

計算公式(全額商譽):

財務報表與比率的影響

對財務報表的影響

權益法: 僅在資產負債表列示「一項」長期資產,不合併負債。這會使公司的槓桿比例(負債比)看起來比實際合併時低。

收購法: 將子公司的資產與負債 100% 併入。如果子公司有大量負債,收購方的債務比率會顯著上升。

對財務比率的影響

淨利率 (Net Margin): 權益法下,投資收益會直接加進淨利,但營收(Sales)卻沒有增加,這會導致淨利率被「高估」。

資產週轉率 (Asset Turnover): 權益法因為不併入營收,資產週轉率通常看起來會比收購法(合併報表)更低。

投資報酬率 (ROE/ROA): 雖然兩種方法認列的「淨利金額」通常相同,但因為收購法會併入更大的資產與權益基數,其 ROE 與 ROA 通常會低於權益法。

常見問題解答

Q:合資企業(Joint Ventures)的持股通常是多少?

A:合資企業的核心在於「共同控制」的契約安排,而非單純的持股比例。雖然常見的比例是 50%,但只要契約規定決策需由所有參與方一致同意,即便比例不同,也屬於合資企業。

Q:多少 % 稱為少數股東?

A:在會計上稱為「非控制權益」(Non-controlling Interest, NCI)。

當投資者持股超過 50%(取得控制權)但未達 100% 時,剩下的部分就是少數股東持股。

例如,當你持股 80% 並控制該公司時,剩下的 20% 即為少數股東(少數股權)。