【財報】為何功能性貨幣的選擇決定了外匯折算損益存放的地點?

C-method計入 股東權益(Equity)項下的累積折算調整(Cumulative Translation Adjustment, CTA);T-method計入損益表(Income Statement)的淨利

在財務分析中,外匯折算損益存放位置的安排並非隨意,而是基於會計準則(IFRS 或 US GAAP)對於「企業經營實體本質」的邏輯判斷。

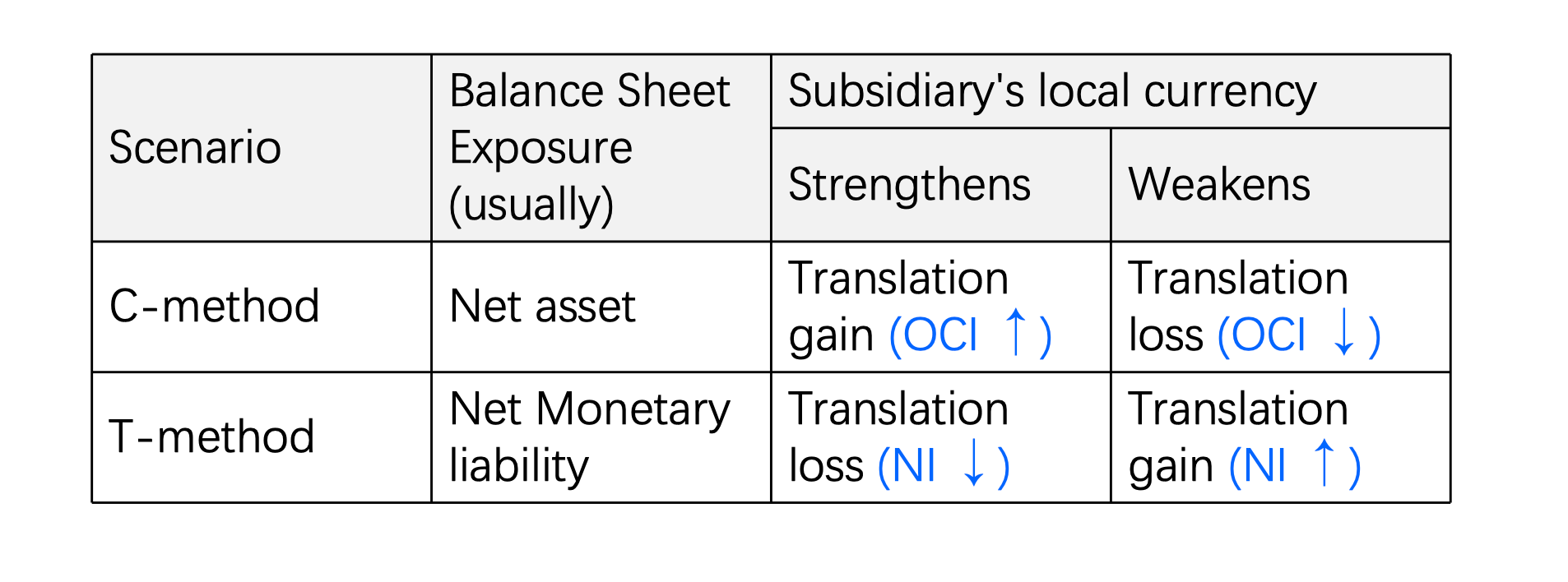

當功能性貨幣 = 當地貨幣,使用的是現行匯率法 (Current Rate Method),此時曝險資產為淨資產 (Net Assets),即資產總額減去負債總額外匯折算損益計入股東權益項下的 CTA (OCI) 。

當功能性貨幣 = 母公司貨幣,使用時態法 (Temporal Method),此時曝險資產為淨貨幣性資產 (Net Monetary Assets),外匯折算損益計入淨利 (Net Income)。

分析師將這套邏輯拆解為兩個核心觀點:

1. 「投資觀點」(Net Investment Perspective)

適用對象: 使用C-method,當子公司使用當地貨幣作為功能性貨幣(Functional Currency)。

存放位置: 股東權益(Equity)項下的累積折算調整(Cumulative Translation Adjustment, CTA)。

背後邏輯:

視為獨立個體: 母公司將海外子公司視為一項整體的「淨投資」。子公司的日常營運(現金流、營收)主要使用當地貨幣,與母公司的日常現金流是相對脫鉤的。

避免污染盈餘: 匯率波動造成的資產價值變動,在子公司被賣掉之前,都屬於「未實現」的。如果將這些因匯率而起的數字變動放進損益表(Income Statement),會造成淨利(Net Income)劇烈波動,無法反映真實的經營績效。

避震器效應: CTA 就像是一個緩衝區,吸收了匯率波動的衝擊,只有當該投資被處置(Disposed)時,累積的調整才會轉入損益。

2. 「一體化觀點」(Integral Component Perspective)

適用對象: 使用T-method,當子公司功能性貨幣與母公司相同(例如使用時態法 (Temporal Method) 時)。

存放位置: 直接計入損益表(Income Statement)的淨利。

背後邏輯:

視為分支機構: 子公司被視為母公司在海外的「手腳」。所有的交易實質上等同於母公司直接在海外進行外幣交易。

即時反映風險: 既然是一體化,匯率的每一分變動都會直接影響母公司的財務權益。例如子公司欠債,當當地貨幣貶值時,母公司實際上「賺到」了還債壓力減輕的利益。

交易本質: 這種情況下的匯率變動被視為一種「交易損益」(Transaction Gain/Loss),本質上與買賣商品的盈虧相同,因此必須即時反映在當期利潤中。