【財報】股權準備(Share-Based reserve)是?為什麼要將股權激勵費用(Share-Based Compensation, SBC)加回資產負債表中的權益端?

發股票➞增加費用➞減少淨利潤➞減少留存收益➞增加股權準備(Share-Based reserve)來平衡報表

股權激勵費用(Share-Based Compensation, SBC)雖然在損益表中被列為費用,但它並非以現金支付,而是以「公司的股權」作為對價。

其中的概念是股權激勵費用(Share-Based Compensation)中的「股權準備(Share-Based reserve)」。

「增加股權準備」是股權激勵會計處理中的核心動作,其本質是將員工提供的「勞務」視為一種「投資」入股公司。

1. 為什麼要「增加股權準備」?(會計對沖邏輯)

在會計的複式簿記(Double-entry)中,每一筆交易都必須有「借」有「貸」,且兩端必須平衡。當公司實施股權激勵時,會發生以下情況:

借方 (Debit):認列費用

公司獲得了員工的勞務,這被視為一種營運成本,因此在損益表中增加「股權激勵費用(SBC Expense)」,這會導致淨利減少,進而使資產負債表中的留存盈餘(Retained Earnings)減少。

貸方 (Credit):增加權益準備

既然公司並沒有支付現金(資產未減少),也沒有欠錢(負債未增加),根據 A = L + E 的公式,為了配平留存盈餘的「減少」,必須在股東權益項下增加一個對應的科目,這就是股權準備(通常計入「資本公積—其他」或「股權獎酬準備金」)。

2. 核心觀念:員工是公司的「隱形成資者」

你可以把這個過程想像成兩步併一步:

公司發薪水給員工(費用增加)。

員工拿到薪水後,立刻把這筆錢投回公司買股票(股權準備增加)。

雖然實際上沒有金錢往來,但會計上必須記錄這筆「勞務換股權」的過程。例如 Apple 在 2017 年的股東權益變動表中,就因為股權激勵(Share-based compensation)而增加了 $4,909 百萬美元的資本。

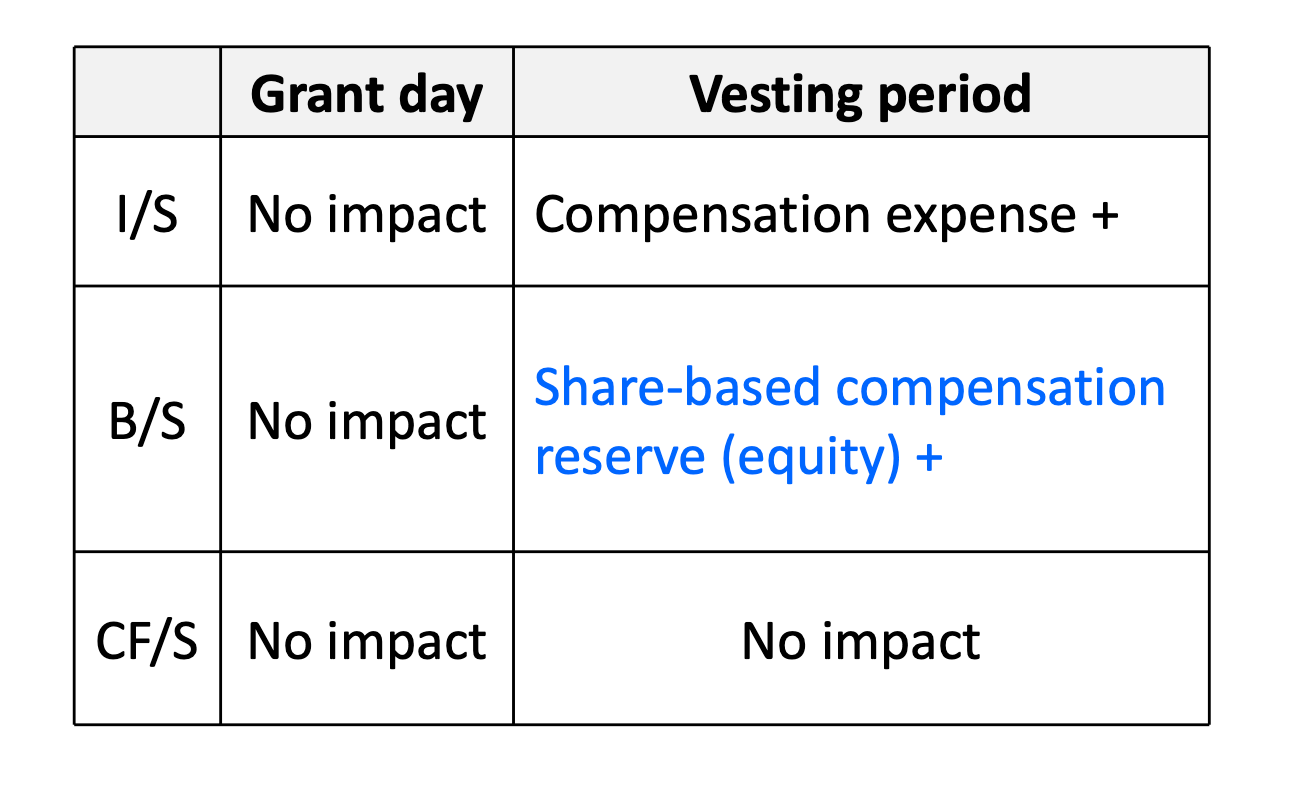

3.三大報表的配平脈絡

當你看到「增加股權準備」時,它在報表間的流動如下:

如果漏掉了「增加股權準備」這一步,資產負債表就會出現「資產沒變,但權益卻因為費用而減少了」的現象,導致報表不平衡。

4.當公司認列股權激勵費用時,會計上的處理本質是員工用「勞務」換取「股權」

如果只記錄了勞務的成本(費用),卻漏掉記錄股權的發行(準備金),資產負債表就會不平衡。

盈餘端減少(損益表): 認列 SBC 費用會導致淨利(Net Income)減少,進而使資產負債表權益端的留存盈餘(Retained Earnings)減少。

現金端不變(現金流量表): 由於 SBC 是非現金費用(Non-cash charge),在現金流量表中會被「加回」。這代表公司的現金資產並未流出,因此資產總額保持不變。

權益端增加(資產負債表 - 同事漏掉的步驟): 為了抵銷留存盈餘的減少,必須在股東權益中增加一個對應項目(如「資本公積」或「股權激勵準備金」)。這樣權益端一減一加,總額不變,才能配平資產端。